Diese Seite verwendet Cookies. Durch die weitere Nutzung unserer Seite erklären Sie Sich damit einverstanden, dass wir Cookies setzen. Weitere Informationen

Lieber Besucher, herzlich willkommen bei: Versicherungsantrag24.de - Forum .

Falls dies Ihr erster Besuch auf dieser Seite ist, lesen Sie sich bitte die Hilfe durch. Dort wird Ihnen die Bedienung dieser Seite näher erläutert.

Darüber hinaus sollten Sie sich registrieren, um alle Funktionen dieser Seite nutzen zu können.

Benutzen Sie das Registrierungsformular, um sich zu registrieren oder informieren Sie sich ausführlich über den Registrierungsvorgang.

Falls Sie sich bereits zu einem früheren Zeitpunkt registriert haben, können Sie sich hier anmelden.

Achtung! Die letzte Antwort auf dieses Thema liegt mehr als 3 150 Tage

zurück. Das Thema ist womöglich bereits veraltet. Bitte erstellen Sie ggf. ein neues Thema.

Beitragsanpassung 2015/2016 für Kinder in der Privaten Krankenversicherung - Wechsel der PKV

Beitragsanpassungen 2015 /2016 für Ihre Kinder zum PKV-Wechsel der Privaten Krankenversicherung nutzen

Bei einer Beitragsanpassung 2015/2016 für Ihr Kind in der PKV haben Sie die Möglichkeit Ihr außerordentliches Kündigungsrecht aufgrund der Beitragserhöhung der Privaten Krankenversicherung auszuüben. In meinen Beiträgen habe ich bereits über die Vorteile eines guten Kinder-PKV-Tarifs für Ihr Kind geschrieben. Dieses Wechselrecht der PKV haben somit nicht nur Sie, sondern auch Ihr Kind (sofern der Kinderbeitrag erhöht wird).

Welche Kündigungsfristen gibt es für die Private Krankenversicherung bei einer Beitragsanpassung für mich und mein Kind?

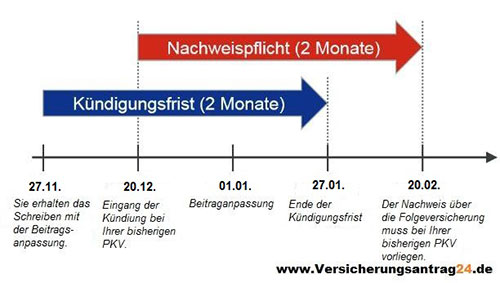

Die Kündigungsfristen wurden im Sinne der privat versicherten Kunden verbraucherfreundlicher gestaltet. So haben Sie eine stark ausgeweitete Frist zur Kündigung und dem Wechsel der Privaten Krankenversicherung. Zum besseren Verständnis welche Kündigungsfristen in der Privaten Krankenversicherung für einen erfolgreichen Wechsel der PKV einzuhalten sind, sehen Sie sich bitte die folgende Grafik an:

Der dazugehörige Gesetzesauszug (auf den Sie sich berufen können):

§ 205 VVG (neu):

(4) Erhöht der Versicherer auf Grund einer Anpassungsklausel die Prämie oder vermindert er die Leistung, kann der Versicherungsnehmer hinsichtlich der betroffenen versicherten Person innerhalb von zwei Monaten nach Zugang der Änderungsmitteilung mit Wirkung für den Zeitpunkt kündigen, zu dem die Prämienerhöhung oder die Leistungsminderung wirksam werden soll.

- Ab Eingang des Kündigungsschreibens beim Versicherer sind Sie verpflichtet innerhalb weiterer zwei Monate einen Folgeversicherungsnachweis einzureichen. Erst dann ist die Kündigung wirksam. Schaffen Sie es nicht innerhalb dieser verbraucherfreundlichen Änderung nicht den Folgeversicherungsnachweis einer anderen Privaten Krankenversicherung beizubringen, so ist die Kündigung nicht wirksam. Sie bleiben somit bei Ihrem alten Privaten Krankenversicherer im bisherigen Tarif versichert.

Der dazugehörige Gesetzesauszug (auf den Sie sich berufen können):

§ 205 VVG (neu):

(6) ( ) Die Kündigung wird nur wirksam, wenn der Versicherungsnehmer innerhalb von zwei Monaten nach der Kündigungserklärung nachweist, dass die versicherte Person bei einem neuen Versicherer ohne Unterbrechung versichert ist; liegt der Termin, zu dem die Kündigung ausgesprochen wurde, mehr als zwei Monate nach der Kündigungserklärung, muss der Nachweis bis zu diesem Termin erbracht werden.

Ein Beispiel aus der Praxis:

- Das Beitragsanpassungsschreiben der Pfefferminzia PKV ist am 27.11.2015 in Ihrem Briefkasten und informiert Sie über eine Beitragsanpassung zum 01.01.2016. -> Sie haben bis zum 27.01.2016 Zeit zu kündigen

- Sie kündigen frühzeitig und die Pfefferminzia PKV erhält Ihre Kündigung (zum 01.01.2016) am 20.12.2015. -> Jetzt haben Sie bis zum 20.02.2016 Zeit den Folgeversicherungsnachweis des neuen PKV-Unternehmens bei der Pfefferminzia PKV einzureichen.

Bitte beachten, dass diese Gesetzesänderung nur für Beitragsanpassungen gilt. Die Regelungen zum ordentlichen Kündigungsrecht des Versicherungsnehmers (sofern keine Beitragsanpassung erfolgt) bleiben von diesem unberührt.

Wichtig für den Wechsel der PKV Ihres Kindes:

Einige Private Krankenversicherungen bieten keine Kinderalleinversicherungen Ihrer Kinder an, sondern nur eine Versicherung zusammen mit einem Elternteil. Die SIGNAL Krankenversicherung hingeben bietet auch einen alleinigen Wechsel Ihres Kindes zur SIGNAL PKV ab dem 4. Geburtstag an. Gerne unterstütze ich Sie bei dem PKV-Wechsel Ihrer Kinder und der dafür notwendigen Kündigung der bisherigen Privaten Krankenversicherung.

Vielen Dank für Ihr Interesse!

Freundliche Grüße

Mike Wittmann Ihr Ansprechpartner für die Private Krankenversicherung

PKV für Kinder - Kindertarife für die Private Krankenversicherung - Empfehlung für die Kinder PKV Tarife der SIGNAL IDUNA

Die PKV für Kinder und die damit mögliche Private Krankenversicherung für Kinder sollte mit Bedacht gewählt werden, daher gebe ich an dieser Stelle aus meiner langjährigen Erfahrung eine Tarifempfehlung für die Kindertarife der SIGNAL IDUNA:

In diesem Thema zur Kinder-PKV konnten Sie bereits lesen, dass Sie die Private Krankenversicherung für Ihr Kind sorgfältig auswählen sollten. Nicht jeder angebotene Kindertarif ist auch für Ihr Kind sinnvoll. Das liegt daran, dass die Private Krankenversicherung keinen reinen Kindertarif anbietet, sondern die "Erwachsenen-Tarife" auch für Kinder anbietet. Die Tarife für Kinder werden in der Regel nur in der Höhe der Selbstbeteiligung (z. B. durch Halbierung der Selbstbeteiligung) modifiziert und sind ansonsten leistungsgleich.

Jetzt können Kritiker unter Ihnen zu Recht sagen, dass man keine grundsätzliche Aussage für die richtige Kinderkrankenversicherung als PKV für jedes Kind treffen kann. Das ist richtig, hier muss jede Krankenversicherung individuell auf die persönliche Situation ausgewählt werden. Aufgrund meiner langen Erfahrung im Bereich der Privaten Krankenversicherung und unter Berücksichtigung der besonderen Anforderungen an den Versicherungsschutz bei Kindern möchte ich eine Tarifempfehlung für eine günstige Krankenversicherung für Ihr Kind in die Tarife bei der SIGNAL IDUNA abgeben.

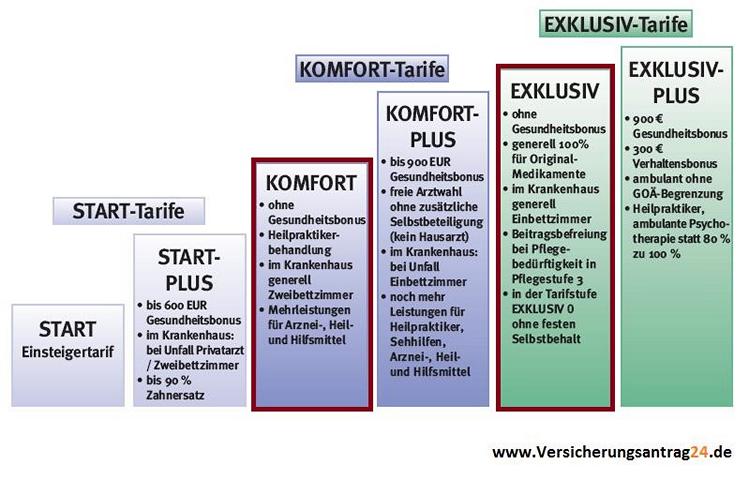

Folgende Tarife (KOMFORT 1 und EXKLUSIV 1) empfehle ich für Kinder im Alter von 0 - 14 Jahren - die Tarifempfehlung gilt für Kinder von Arbeitnehmern, Selbstständigen oder Freiberuflern (für Kinder-Beihilfetarife sprechen Sie mich gerne separat an):

Mit den Tarifen KOMFORT 1 und EXKLUSIV 1 haben Sie einen guten bis sehr guten Versicherungsschutz für Ihre Kind zu einem günstigen PKV-Beitrag (KOMFORT 1 = 98,44 bzw. EXKLUSIV 1 = 126,07 - UNISEX-Kindertarifbeitrag Stand 2016). Die tariflichen Leistungen der PKV Tarife für Ihr Kind bei der Signal Krankenversicherung a.G. füge ich ebenso wie einen Tarifprospekt der beiden Tarife KOMFORT und EXKLUSIV bei. Bitte beachten Sie, dass in diesen Übersichten auch die sogenannten PLUS-Varianten (KOMFORT-PLUS und EXKLUSIV-PLUS) enthalten sind. Diese haben zu ihren "kleinen Brüdern" zwar bessere Leistungen und Bonuszahlungen, bieten sich aufgrund der für Kinder kaum zu erreichenden Bonusbedingungen in den meisten Fällen nicht an (anders als bei gesunden Erwachsenen). Als Vater von zwei Kindern kann ich Ihnen aus erster Hand bestätigen, dass Sie nicht nur zu den U-Untersuchungen im Rahmen der Vorsorgeuntersuchungen mit Ihren Kindern gehen werden

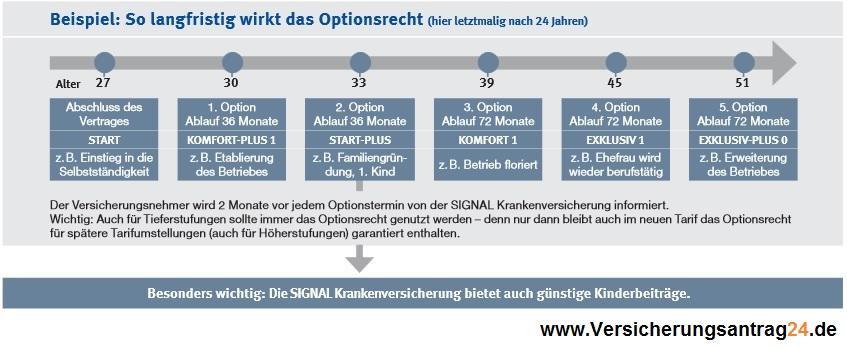

Das gute an den angebotenen Tarifen ist, dass diese auch ein sogenanntes Optionsrecht vorsehen. Mit diesem können Sie nach Ablauf von 36 Monaten oder 72 Monaten ohne erneute Gesundheitsprüfung in einen günstigeren oder leistungsstärkeren Kindertarif wechseln. Diese Flexibilität finden Sie in der Privaten Krankenversicherung für Kinder sehr selten. Sie sollten wissen, dass ansonsten jeder Tarifwechsel mit einer neuen Gesundheitsprüfung verbunden wäre, die nicht zu Ihrer Zufriedenheit ausfallen könnte. Durch das Optionsrecht könnten Sie somit auch bei einer entstandenen chronischen Erkrankung Ihres Kindes noch in einen höherwertigen Versicherungsschutz wechseln, ohne einen Risikozuschlag für die neue Erkrankung zahlen zu müssen.

Der Tarif KOMFORT empfiehlt sich besonders für kostenbewußte Eltern, die eine günstige PKV für Ihr Kind wünschen. Neben dem Hausarztprinzip - zu dem auch der Kinderarzt gehört (wie auch: Allgemeinmediziner, praktischer Arzt, Internist oder Augenarzt, und Gynäkologe) - werden Generika (wirkstoffgleiche Medikamente "gibt´s da auch was von Ratiopharm?") zu 100 % erstattet. Falls ein Generika nicht vorhanden ist oder eine nachgewiesene schwere allergische (lebensbedrohliche) Reaktion zu befürchten ist, werden auch grundsätzlich bei

Unfall- oder Notfallbehandlung 100 % der Originalmedikamenten-Kosten übernommen, ansonsten 75 %. Im Tarif KOMFORT sichern Sie sich für Ihr Kind eine Unterbringung im Zweibettzimmer, Sie haben somit im Krankenhaus keine Massenbelegung im Zimmer.

Der Tarif EXKLUSIV richtet sich an die Eltern die viel Wert auf Original-Präparate (Bayer & Co.) legen, sowie Eltern die im Krankenhaus Wert auf eine Unterbringung im Einbettzimmer für Ihr Kind legen.

Fragen zu der Kinder-PKV beantworte ich Ihnen auch gerne über unseren kostenlosen Chat, sollte dieser offline sein, hinterlassen Sie mir an gleicher Stelle gerne eine Nachricht, ich melde mich persönlich bei Ihnen.

Natürlich können Sie sich auch Ihre ausführlichen Vorschläge für einen der günstigen Kinder-PKV-Tarife anfordern:Angebot Kinder-PKV-Tarife

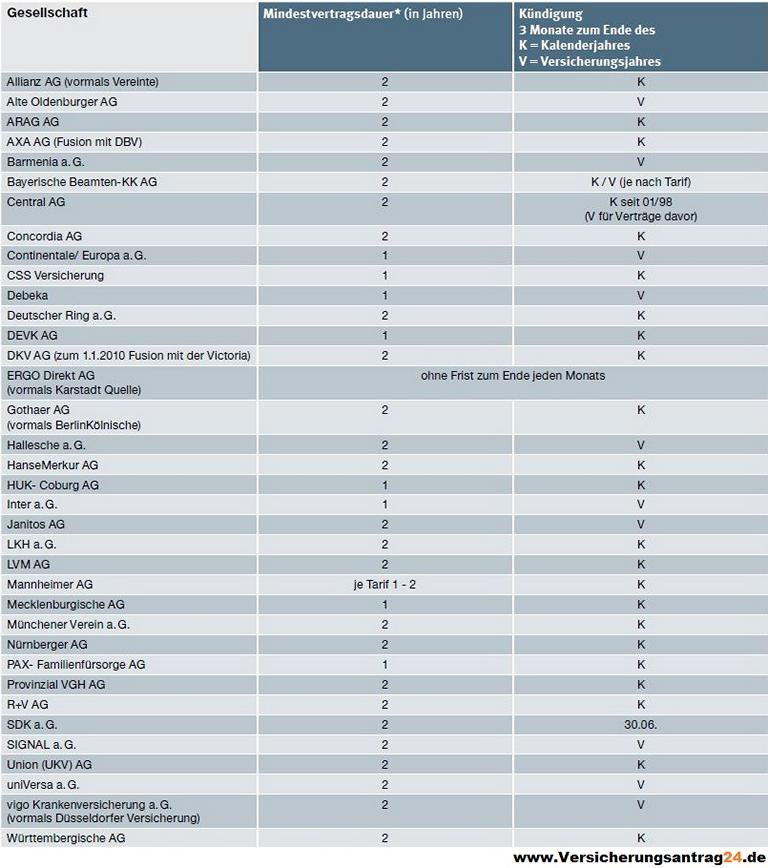

Sofern Sie Ihr Kind bereits in der PKV versichert ist, unterstütze ich Sie gerne bei einem Wechsel der PKV. Kindertarife in der Privaten Krankenversicherung bilden noch keine Altersrückstellungen, ein Wechsel der PKV ist bei Kindern somit nicht mit einem Verlust der Altersrückstellungen verbunden. Für den Wechsel der PKV für Ihr Kind oder Ihre Kinder ist eine Kündigung bei der bisherigen Privaten Krankenversicherung notwendig. Eine Kündigung ist immer bei einer Beitragsanpassung (BAP) oder zum ordentlichen Kündigungstermin möglich.

Die ordentlichen Kündigungszeitpunkte für einen PKV-Wechsel entnehmen Sie bitte der folgenden Grafik:

*Aufgrund von diversen Fusionen können im Einzelfall andere Kündigungsfristen entstehen.

Vielen Dank für Ihr Interesse!

Freundliche Grüße

Mike Wittmann Ihr Ansprechpartner für die Private Krankenversicherung

Kinder PKV günstig für Sie - flexible Private Krankenversicherung für Ihr Kind - Alleinversicherung möglich!

Eine günstige Kinder-PKV muss nicht teuer sein, nutzen Sie eine Beitragsanpassung Ihres Kindes für einen Wechsel in einen passenden Tarif für Kinder in der Privaten Krankenversicherung.

Was viele nicht wissen: Ihr Kind muss nicht bei Ihrem eigenen Privaten Krankenversicherung mitversichert werden, sondern kann auch bei einer Beitragserhöhung oder durch eine ordentliche Kündigung zu einer anderen PKV wechseln. Warum Sie das überlegen sollten, versuche ich in diesem Beitrag darzustellen:

Eine günstige Private Krankenversicherung für ein Kind zeichnet sich nicht dadurch aus, dass diese billig ist, sondern dass diese auf Ihre individuellen Anforderungen in Bezug auf Preis und Leistung passt

Ein PKV-Tarif für ein Kind (0-14 Jahre) beginnt etwa bei 88 pro Monat, ein guter Versicherungsschutz liegt bei ca. 99 pro Monat und einen sehr guten Kinder-Tarif erhält man für monatlich etwa 165 .

Die angegebenen Beiträge gelten für die Altersgruppen 0 - 14 Jahre, von 15 - 19 Jahren weichen diese ab.

Doch wie bei vielen anderen Dingen sollten Sie sich genau überlegen, ob Sie tatsächlich das große und beste Versicherungspaket brauchen, oder ob für das Alter des Kindes nicht ein anderer Versicherungsschutz vollständig ausreichend ist.

Sie wollen ein Beispiel? Gerne:

Kinder im Alter von 0 - 6 Jahren gehen regelmäßig zum Kinderarzt (schon allein aufgrund den gesetzlich vorgeschriebenen U-Untersuchungen), also tendiert man als Elternteil dazu eher einen "teuren" Tarif ohne jährliche absolute Selbstbeteiligung zu wählen.

Man entscheidet sich in dem o. g. Beispiel somit für einen Beitrag in Höhe von 165 anstatt z. B. nur 99 zu zahlen, jedoch eine Selbstbeteiligung von jährlich 240 zu haben. Vorab und ohne vorher auf die Leistungsunterschiede einzugehen:Sie zahlen in diesem Beispiel 552 zu viel für die Krankenversicherung Ihres Kindes!

Leistungen wie: - freie Arztwahl braucht man für ein Kind jüngeren Alters in der Regel nicht, da die erste Anlaufstelle der Kinderarzt ist und dieser schickt Ihr Kind im Bedarfsfall zu einem Spezialisten

- Zahnersatz kommt noch nicht vor, wird aber mitbezahlt

- Einbettzimmer: ein Krankenhaustagegeld für Ihr Kind ist günstiger als gleich den Top-Schutz auszusuchen

- hohe Beitragsrückerstattung: erhalten Sie nicht, da Sie mit Ihrem jungen Kind regelmäßig beim Arzt sind

...ABER... Richtig, einige dieser Leistungen sollten in der Privaten Krankenversicherung für ein Kind nicht fehlen..

Aus diesem Grund sollten Sie sich für einen Krankenversicherungsschutz für Ihr Kind entscheiden, der ein sogenanntes Optionsrecht auf Tarifwechsel ohne erneute Gesundheitsprüfung in einen höheren Versicherungsschutz enthält! Dieses bietet Ihnen z. B. 3 oder 6 Jahren die Möglichkeit, dass Sie den Versicherungsschutz an die Bedürfnisse anpassen ohne bei einer zwischenzeitlich eingetretenen Erkrankung Sorge um Risikozuschläge oder gar einer Ablehnung haben zu müssen.

Schematische Darstellung der Möglichkeiten eines Optionsrechtes / So funktioniert ein Optionsrecht in der Privaten Krankenversicherung:

Versicherungsantrag24 steht Ihnen daher mit entsprechend passenden und flexiblen Versicherungslösungen für Ihr Kind als kompetenter Ansprechpartner zu dem Thema: "richtige PKV für mein Kind" zur Seite.

Sie sollten sich auch im Thema Private Krankenversicherung nicht in Ihrer Flexibilität beschränken lassen, ich hoffe Ihnen mit diesen Praxistipps weitergeholfen zu haben und freue mich auf Ihre Kontaktaufnahme.

In der Regel dauert es von der Antragstellung bis zur Entscheidung der Antragsannahme 24 - 48 Stunden.

Haben Sie weitere Fragen? Nutzen Sie unseren kostenlosen abendlichen Chat zur Privaten Krankenversicherung!

Freundliche Grüße

Mike Wittmann Ihr Ansprechpartner in Fragen der Privaten Krankenversicherung für Kinder

##########################

Das könnte Sie auch interessieren:

Tarif versichert.

Tarif versichert.