Neue Antwort erstellen

Diese Seite verwendet Cookies. Durch die weitere Nutzung unserer Seite erklären Sie Sich damit einverstanden, dass wir Cookies setzen. Weitere Informationen

Lieber Besucher, herzlich willkommen bei: Versicherungsantrag24.de - Forum .

Falls dies Ihr erster Besuch auf dieser Seite ist, lesen Sie sich bitte die Hilfe durch. Dort wird Ihnen die Bedienung dieser Seite näher erläutert.

Darüber hinaus sollten Sie sich registrieren, um alle Funktionen dieser Seite nutzen zu können.

Benutzen Sie das Registrierungsformular, um sich zu registrieren oder informieren Sie sich ausführlich über den Registrierungsvorgang.

Falls Sie sich bereits zu einem früheren Zeitpunkt registriert haben, können Sie sich hier anmelden.

Achtung! Die letzte Antwort auf dieses Thema liegt mehr als 1 941 Tage

zurück. Das Thema ist womöglich bereits veraltet. Bitte erstellen Sie ggf. ein neues Thema.

Die letzten 10 Beiträge

JAEG 2022 - Jahresarbeitsentgeltgrenze

Hallo zusammen,

die Jahresarbeitsentgeltgrenze kurz: JAEG beträgt für das Jahr 2023 = 66.600 Euro.

Ab diesem Betrag hast Du als Arbeitnehmer die Möglichkeit sich entweder freiwillig in der gesetzlichen Krankenversicherung für den Höchstbeitrag (je nach Kasse über 900 Euro!) zu versichern oder sich für die PKV zu entscheiden.

Durch meine zahlreichen Gespräche und Erfahrungen mit meinen Kunden stellt sich immer wieder eines Heraus: Je älter sie werden, umso mehr weiß man den Zugang zu besserer medizinischer Versorgung durch die PKV zu schätzen.

Daher meine Empfehlung: Lass uns gemeinsam prüfen, ob und wenn ja welche Private Krankenversicherung für Dich in Frage kommt.

Nutze im Vorfeld dafür bei Vorerkrankungen gern unseren kostenlosen und anonymen Risikovoranfrage-Service für die PKV oder fordere Dir einen unverbindlichen PKV-Vergleich anhand Deiner Wünsche an.

Das alles bekommst Du von mir, Deinem unabhängigen 24-Stunden Online-Versicherungsmakler mit über 20-jähriger Berufserfahrung.

Vielen Dank, dass Ihr uns auch in 2023 die Treue haltet!

Viele Grüße, komm gut und gesund ins Neue Jahr 2023!

Mike Wittmann

Dein Online-Versicherungsmakler

Jahresarbeitsentgeltgrenze für 2018

Hallo JochenS und alle anderen Leser,

die Jahresarbeitsentgeltgrenze für 2018 wurde aktuell im November 2017 vom Bundeskabinett verabschiedet. Demnach beträgt die neue Jahresarbeitsentgeltgrenze für 2018 von 59.400 .

In unserem neuen Forum habe ich zudem einen ausführlichen Beitrag zu den verschiedenen Kündigungsfristen in der Krankenversicherung verfasst.

Wenn ich Sie oder einen anderen Leser auf seinem Weg in die Private Krankenversicherung unterstützen darf: Fordern Sie sich unverbindlich Ihr persönliches Angebot für einen Wechsel von der GKV in die PKV an.

Bei Fragen können Sie ebenfalls unseren kostenlosen abendlichen Chat nutzen.

PSsst: Wussten Sie schon, dass der von Versicherungsantrag24.de angebotene Beitragsentlastungstarif bei Leistungsfreiheit in einem Kalenderjahr auch eine Beitragsrückerstattung vorsieht die Sie nicht mit Ihrem Arbeitgeber teilen müssen? ...Das ist nur eines der Highlights der Arbeitnehmer-Tarife für die Private Krankenversicherung mit Versicherungsantrag24. Ein Beitragsentlastungstarif sollte zwingend mit abgesichert werden, hierdurch wird bei Renteneintritt der wegfallende Arbeitgeberanteil getragen!

Vielen Dank für Ihr Interesse!

Freundliche Grüße

Mike Wittmann

Ihr Ansprechpartner für die Private Krankenversicherung

Die JAEG muss im Kalenderjahr auch für das Folgejahr überschritten werden

Hallo JochenS,

durch Ihr Rechenbeispiel wurde die Jahresarbeitsentgeltgrenze JAEG im vergangenen Kalenderjahr nicht auch für das Folgejahr überschritten. Dieser Sachverhalt führt nicht zur Versicherungsfreiheit und der damit verbundenen Wechselmöglichkeit in die Private Krankenversicherung.

Die Gehaltserhöhung zum 01.01. eines Jahres fällt somit wieder in ein neues Kalenderjahr und einen neuen Betrachtungszeitraum. Eine Befreiungsmöglichkeit ergibt sich somit erst wieder zum Folgejahr, sofern das Gehalt inkl. Urlaubs-, Weihnachtsgeld und Vermögenswirksamen Leistungen (s. erster Beitrag) auch über der JAEG des Folgejahres liegt.

Um Versicherungsfreiheit zu erlangen, muss z. B. in 2014 die aktuelle JAEG und die JAEG von 2015 überschritten werden. Für eine Befreiung von der Krankenversicherungspflicht in der GKV zum 01.01.2016 muss demnach in 2015 sowohl die aktuelle Jahresarbeitsentgeltgrenze in Höhe von 54.900 - als auch die künftige Jahresarbeitsentgeltgrenze von 2016 - im Jahr 2015 überschritten werden. Erst dann ist ein Wechsel von der gesetzlichen Krankenversicherung GKV in die Private Krankenversicherung PKV als Arbeitnehmer möglich.

Bei einem zukünftigen Arbeitgeberwechsel mit Verdienst über JAEG besteht eine sofortige Befreiungsmöglichkeit, das als ergänzende Information.

Freundliche Grüße

Mike Wittmann

Ansprechpartner für die Private Krankenversicherung

Hallo Mike Wittmann,

vielen Dank für Ihre Ausführungen.

Ein Rechenbeispiel habe ich noch:

Ein Arbeitnehmer beginnt zum 1. April 2014 seine Tätigkeit beim neuen Arbeitgeben und erhält 3'862 brutto in 13 Monatsgehälter. Die JAEG für 2014 von 53'550 ist damit noch nicht überschritten (3'862 * 13 = 50'206).

Ab August kommt eine Gehaltserhöhung auf 4'132 dazu. Mit diesen Gehalt (13 * 4'132 = 53'716) wäre die Grenze nun überschritten.

Hinzu kommt ab 1.1.2015 eine nochmalige Erhöhung, wodurch auch dieJAEG für 2016 sicher überschritten ist.

Ist in diesen Fall ein Wechsel zum 1.1.2015 in die PKV möglich? Der tatsächliche Verdienst liegt ja mit 4 * 3'862 + 7 * 4'132 = 44'372 unter der JAEG von 2014.

Mit freundlichen Grüße, JochenS

Überschreitung der Jahresarbeitsentgeltgrenze - Wechselmöglichkeit von der GKV in die PKV

Hallo JochenS,

für die Überschreitung der Jahresarbeitsentgeltgrenze zählt die Überschreitung der JAEG im aktuellen Kalenderjahr und der JAEG des Folgejahres. In Ihrem Beispiel reicht somit die Gehaltserhöhung ab Juli um 200 um zum 01.01. des nächsten Jahres in die Private Krankenversicherung wechseln zu können (sofern mit diesen 200 auch die JAEG des Folgejahres überschritten wird). Ob die 200 tatsächlich reichen um auch die JAEG des Folgejahres zu überschreiten, wird man im Zweifel erst spät am Jahresende erfahren. In der Regel werden die Grenzwerte wie z. B. die Beitragsbemessungsgrenze und Jahresarbeitsentgeltgrenze zwischen November und Dezember veröffentlicht.

Bei der Beurteilung der Versicherungsfreiheit ist die vorausschauende Betrachtung anzuwenden. Dabei spielt es keine Rolle, wie hoch das Einkommen eines Kalenderjahres tatsächlich war. Bei jeder Änderung des Einkommens wird zu diesem Zeitpunkt vorausschauend für die nächsten 12 Monate (zuzüglich Sonderzahlungen, wie z. B. Urlaubs- oder Weihnachtsgeld) das fiktive Jahresarbeitsentgelt berechnet.

Hier einige weitere Beispiele zur Klarstellung:

Im Laufe einer Beschäftigung:

- Ein Arbeitnehmer hat im Jahr 2015 vom 01.01. bis 31.12. ein monatliches Einkommen von 4.600 (Jahresverdienst: 55.200 ).

Das Einkommen liegt damit über der JAE-Grenze des Jahres 2015. Zusätzliche Voraussetzung für den Wechsel zur SIGNAL Krankenversicherung: Auch die JAE-Grenze 2016 muss überschritten werden.

-> Ein Wechsel von der GKV in die PKV wäre dann zum 01.01.2016 möglich.

- Ein Arbeitnehmer hat im Jahr 2015 vom 01.01. bis 30.11. ein monatliches Einkommen von 3.100 (bisheriger Jahresverdienst: 34.100 ).

Zum 01.12.2015 erhält er beim gleichen Arbeitgeber eine Gehaltserhöhung auf 4.300 monatlich und zusätzlich ein volles Gehalt als Weihnachtsgeld.

Berechnung: 4.300 x 13 = 55.900

-> Ein Wechsel in die Private Krankenversicherung (PKV) zum 01.01.2016 wäre möglich, wenn auch die JAEG 2016 überschritten wird.

Zu Beginn einer Beschäftigung:

Ein Student nimmt nach Ablauf seines Studiums eine Anstellung zum 01.07.2015 mit einem Gehalt von 4.100 monatlich auf.

Zusätzlich erhält er noch ein volles Weihnachts- und ein halbes Urlaubsgehalt.

Berechnung: 4.100 x 13,5 = 55.350

-> Ein Wechsel in die PKV ist sofort zu Beginn der Beschäftigung zum 01.07.2015 möglich.

Vielen Dank für Ihre Anmeldung und Ihren Beitrag im Forum!

Sollten Sie Interesse an einem individuellen Angebot, ggf. auch für einen günstigen PKV-Optionstarif haben, können Sie hier Ihre individuellen Vorschläge anfordern.

Freundliche Grüße

Mike Wittmann

Ansprechpartner für die Private Krankenversicherung

Hallo,

vielen Dank für Ihre interessanten Beiträge.Sie schrieben:

"Das ist bei einer Gehaltserhöhung innerhalb des Jahres zu beachten:Sollten Sie innerhalb des Jahres eine Gehaltserhöhung erhalten, mit der Sie die aktuelle Jahresarbeitsentgeltgrenze (aktuell 54.900 ) sowie die Grenze des nächsten Jahres überschreiten, so können Sie zum nächsten 01.01. (aktuell 2016) in die Private Krankenversicherung wechseln."

Muß diese Gehaltserhöhung so hoch sein das damit tatsächlich die Jahresarbeitsentgeltgrenze überschritten wird, oder kann kann man die Gehaltserhöhung auf die vergangenen Monate des Jahres mit drauf rechnen?Beispiel: Einen Arbeitnehmer fehlen im Monat 100 um die JAEG zu überschreiten. Ab Juli bekommt er eine Gehaltserhöhung. Müßte diese dann 200 betragen um mit den letzten 6 Monaten über die Grenze zu kommen, oder würden auch 100 ausreichen wenn diese auf 12 Monate angesetzt werden.

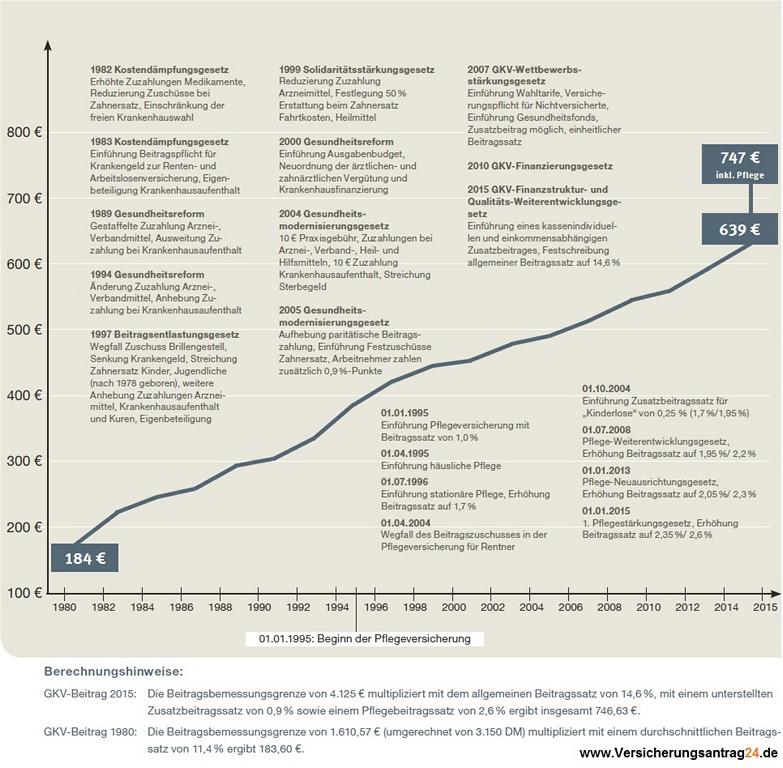

Die Beitragsentwicklung der Gesetzlichen Krankenversicherung GKV - ein Fazit

Die Beitragsentwicklung in der gesetzlichen Krankenversicherung - nicht nur Leistungskürzungen sondern auch erhebliche Beitragserhöhungen

Fazit nach 35 Jahren in der gesetzlichen Krankenversicherung:

Zahlreiche Reformen und stark gestiegene Beiträge von umgerechnet 184 auf ca. 639

Inklusive Pflege beträgt der Höchstbeitrag aktuell ca. 747

Beachten Sie hierzu auch gerne die Historie der Beiträge und Leistungen der gesetzlichen Krankenversicherung (GKV):

Im Gegensatz zu der Privaten Krankenversicherung dürfen Sie in der Gesetzlichen Krankenversicherung auch weiterhin mit Leistungskürzungen rechnen. Diesen und noch mehr Vorteile erfahren Sie durch eine unverbindliche Angebotsanforderung!

Knapp 397 Arbeitnehmeranteil für die freiwillige Mitgliedschaft in der Gesetzlichen Krankenversicherung oder lieber

den Top-Versicherungsschutz durch den PKV-Tarif der Signal Iduna Krankenversicherung "Exklusiv-Plus 0" - ein Beispiel eines / einer 32-Jährige(n):

Versicherungsantrag24 erstellt Ihnen gerne kurzfristige Wechselvorschläge unter Berücksichtigung der vorgenannten Themenbereiche.

Vielen Dank für Ihr Interesse!

Freundliche Grüße

Mike Wittmann

Ansprechpartner für die Private Krankenversicherung

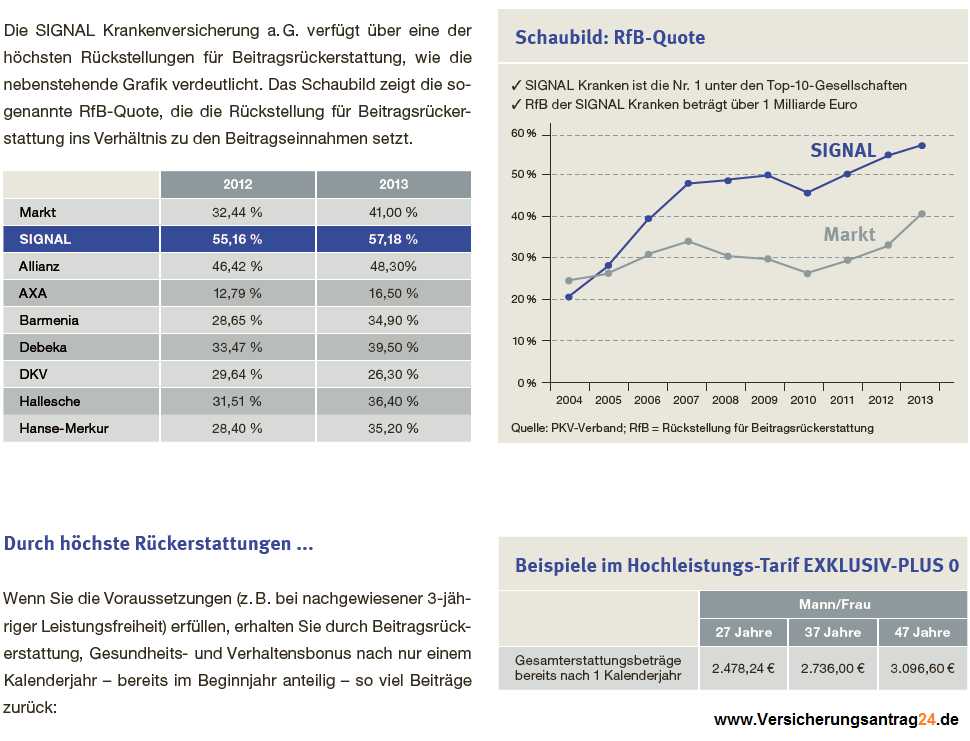

Die Private Krankenversicherung der Signal Iduna - PKV

Die Private Krankenversicherung der Signal Iduna - Ein Starker Partner mit ausreichend Mitteln für künftige Beitragsrückerstattungen:

Mit den von Versicherungsantrag24 vermittelten Krankenversicherungstarifen der Signal Krankenversicherung a.G. setzen Sie neben Top-Leistungen auf eine größtmögliche Rückerstattung. Neben den Beitragsrückerstattungen aufgrund von Leistungsfreiheit können Sie weitere Bonuszahlungen wie den Gesundheitsbonus oder Verhaltensbonus der Signal Krankenversicherung profitieren.

So sieht die RfB-Quote (Rückstellung für Beitragsrückerstattungen) der Signal Krankenversicherung im Vergleich zum PKV-Markt aus:

Fordern Sie sich hier Ihren PKV-Wechselvorschlag an (gilt auch für einen Wechsel von derGKV in die PKV) an! Zum Angebotsformular...

Freundliche Grüße

Mike Wittmann

Ansprechpartner für die Private Krankenversicherung

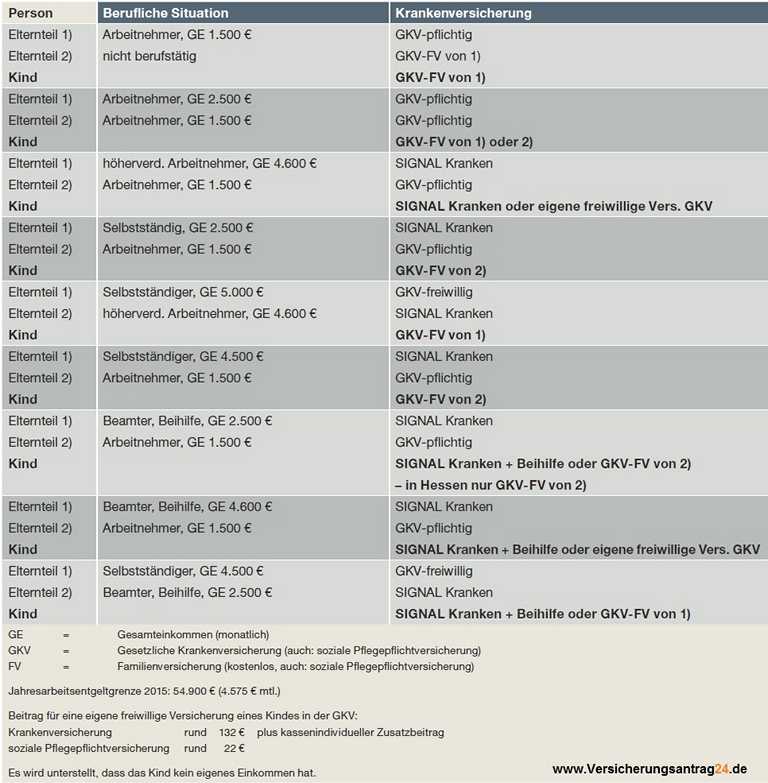

Gesetzlich oder Privat - GKV oder PKV - Wo muss ich mein Kind krankenversichern?

Gesetzlich oder Privat - GKV oder PKV - Wo ist mein Kind in der Krankenversicherung anzumelden?

Das ist eine der Fragen von Eltern für die Entscheidung einer Krankenversicherung.

Wie und wo kann ich mein Kind krankenversichern (in der gesetzlichen Familienversicherung oder in der Privaten Krankenversicherung)?

Relativ schnell wird klar, dass Ihnen nicht immer die Wahl offen steht.

Ungemütlich wird es, wenn Sie eines Morgens die Post öffnen und erfahren, dass die gesetzliche Krankenversicherung Ihr Kind rückwirkend als freiwilliges Mitglied versichern möchte.

Das bedeutet dann für Sie knapp 158 Beitrag für Ihr Kind und zwar rückwirkend!

Eine Private Krankenversicherung bekommt man mit einem Top-Leistungsniveau bereits für weniger Geld und kann sich hierbei noch den Versicherungsschutz individuell aussuchen.

Doch welche Fälle können bei der Wahl der Krankenversicherung des Kindes (GKV oder PKV) auftreten?

... Folgende Grafik informiert Sie über die richtige Zuordnung des Kindes:

Versicherungsantrag24.de bietet attraktive Preis-/Leistungstarife für Kinder in der Privaten Krankenversicherung an!

-> sollten Sie nicht mit wechseln können, ist eine Kinderalleinversicherung ab dem 4. Geburtstag möglich

Individuelle Vorschläge erhalten Sie über das Formular zur Angebotsanforderung (Angebotsformular einblenden): DIREKTLINK

Vielen Dank für Ihr Interesse!

Freundliche Grüße

Mike Wittmann

Ansprechpartner für die Private Krankenversicherung

Innovation in der PKV: Das Kinderkrankentagegeld ist da!

In wenigen Teilbereichen lag die gesetzliche Krankenversicherung (GKV) mit einem Leistungsplus vor der Privaten Krankenversicherung (PKV), so bisher mit einem Kinderkrankentagegeld.

Thema: Das Kinderkrankengeld

Jeder Arbeitgeber ist dazu verpflichtet seinem Arbeitnehmer bei Erkrankung eines Kindes für bis zu zehn Tage im Jahr pro Kind freizustellen. Bei mehr als zwei Kindern beträgt diese Freistellungszeit maximal 25 Tage. Diese Pflicht gilt pro Elternteil, bei alleinerziehenden Elternteilen verdoppelt sich die Anzahl der freigestellten Tage.

Während der Zeit der Freistellung ist der Arbeitgeber nicht grundsätzlich dazu verpflichtet das Gehalt / Lohn weiterzuzahlen. Hier sind tarifvertragliche Vereinbarungen zu beachten.

Voraussetzungen für die Zahlung des Kinderkrankentagegeldes sind:

-> die notwendige längere Betreuung wird ärztlich nachgewiesen

-> Sie müssen daher betreuend der Arbeit fern bleiben

-> keine andere Person in Ihrem Haushalt das Kind pflegen kann

-> das Kind das 12. Lebensjahr noch nicht vollendet hat oder eine Behinderung hat und sich nicht selbst helfen kann

Als erster Anbieter auf dem PKV-Markt werden die durch Versicherungsantrag24.de angebotenen Krankenversicherungstarife mit einem Krankentagegeld ausgestattet, dass erstmals auch in der PKV ein Kinderkrankentagegeld vorsieht!

Dieses gilt für den Fall, dass sowohl Sie als Elternteil (höherverdienender Arbeitnehmer) als auch Ihr Kind sich über die von Versicherungsantrag24.de angebotenen Krankenvollversicherungstarife für die PKV entscheiden. Natürlich unterbreite ich Ihnen gerne ein individuelles Wechselangebot von der GKV oder einem anderen PKV-Unternehmen.

Hier gelangen Sie zur Angebotsanforderung...

Zum Abschluss nochmals die stärksten möglichen Pluspunkte der PKV über Versicherungsantrag24:

* Beitragsrückerstattung nicht gestaffelt, bereits ab dem ersten Jahr in Höhe von 3 Monatsbeiträgen möglich

* Gesundheitsbonus in Höhe von bis zu 900 Euro bereits im ersten Jahr möglich

* durch Verhaltensbonus weitere 300 Euro Erstattung möglich

* sehr attraktive Effektivbeiträge trotz leistungsstarker Tarife

* Gesundheitsbonus und Beitragsrückerstattung müssen nicht mit dem Arbeitgeber geteilt werden

* bestes Optionsrecht nach 36 oder 72 Monaten ohne Altersbegrenzung auch bei Krankheit!

* volle Flexibilität: auch bei Wahrnehmung des Optionsrechts erneutes Optionsrecht im Tarif nach 36 oder 72 Monaten -> spitze für jede Lebenslage!

Und ab sofort natürlich: das Kinderkrankentagegeld in der PKV!

Freundliche Grüße

Mike Wittmann

Ansprechpartner für die Private Krankenversicherung