Neue Antwort erstellen

Diese Seite verwendet Cookies. Durch die weitere Nutzung unserer Seite erklären Sie Sich damit einverstanden, dass wir Cookies setzen. Weitere Informationen

Lieber Besucher, herzlich willkommen bei: Versicherungsantrag24.de - Forum .

Falls dies Ihr erster Besuch auf dieser Seite ist, lesen Sie sich bitte die Hilfe durch. Dort wird Ihnen die Bedienung dieser Seite näher erläutert.

Darüber hinaus sollten Sie sich registrieren, um alle Funktionen dieser Seite nutzen zu können.

Benutzen Sie das Registrierungsformular, um sich zu registrieren oder informieren Sie sich ausführlich über den Registrierungsvorgang.

Falls Sie sich bereits zu einem früheren Zeitpunkt registriert haben, können Sie sich hier anmelden.

Achtung! Die letzte Antwort auf dieses Thema liegt mehr als 3 366 Tage

zurück. Das Thema ist womöglich bereits veraltet. Bitte erstellen Sie ggf. ein neues Thema.

Die letzten 5 Beiträge

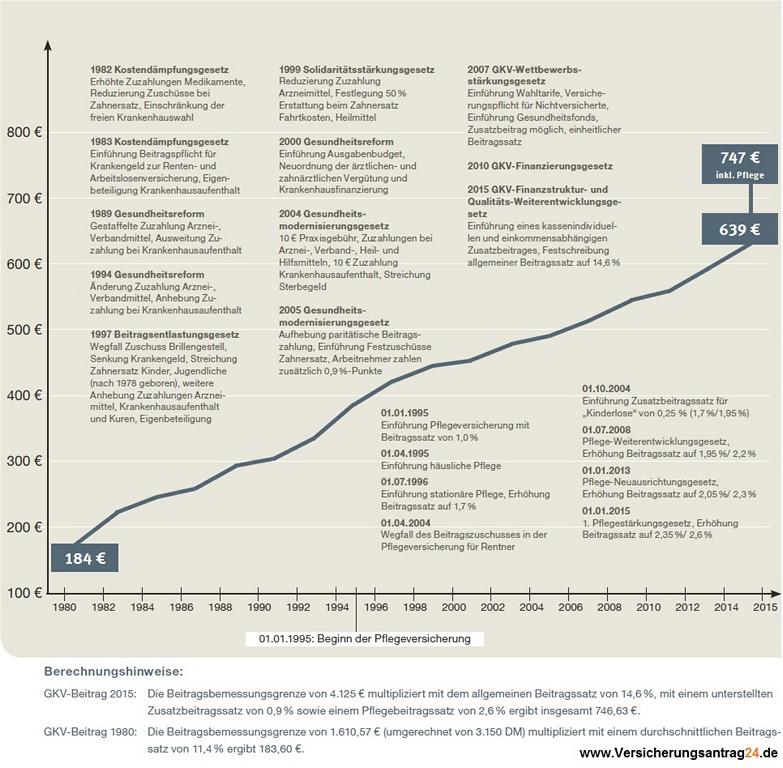

Die Beitragsentwicklung der Gesetzlichen Krankenversicherung GKV - ein Fazit und die Alternative durch die PKV

Die Beitragsentwicklung in der gesetzlichen Krankenversicherung - nicht nur Leistungskürzungen sondern auch erhebliche Beitragserhöhungen

Fazit nach 35 Jahren in der gesetzlichen Krankenversicherung:

Zahlreiche Reformen und stark gestiegene Beiträge von umgerechnet 184 auf ca. 639

Inklusive Pflege beträgt der Höchstbeitrag aktuell ca. 747

Beachten Sie hierzu auch gerne die Historie der Beiträge und Leistungen der gesetzlichen Krankenversicherung (GKV):

Im Gegensatz zu der Privaten Krankenversicherung dürfen Sie in der Gesetzlichen Krankenversicherung auch weiterhin mit Leistungskürzungen rechnen. Diesen und noch mehr Vorteile erfahren Sie durch eine unverbindliche Angebotsanforderung!

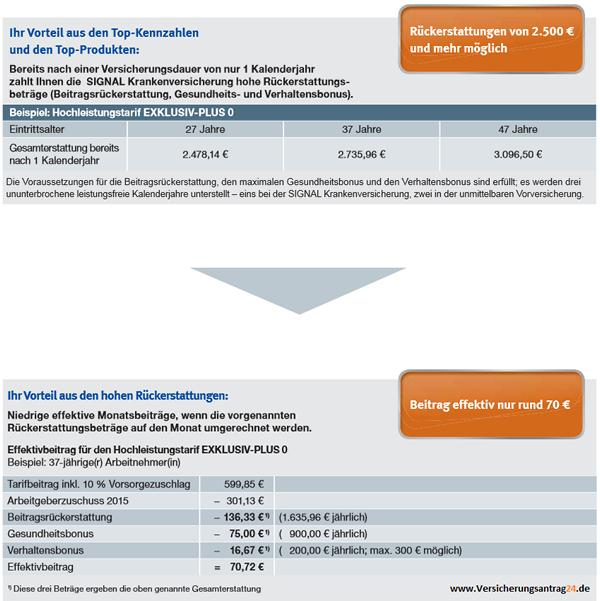

Knapp 397 Arbeitnehmeranteil für die freiwillige Mitgliedschaft in der Gesetzlichen Krankenversicherung oder lieber

den Top-Versicherungsschutz durch den PKV-Tarif der Signal Iduna Krankenversicherung "Exklusiv-Plus 0" - ein Beispiel eines / einer 32-Jährige(n):

Versicherungsantrag24 erstellt Ihnen gerne kurzfristige Wechselvorschläge unter Berücksichtigung der vorgenannten Themenbereiche.

Vielen Dank für Ihr Interesse!

Freundliche Grüße

Mike Wittmann

Ansprechpartner für die Private Krankenversicherung

Exklusiver Versicherungsschutz ohne absolute Selbstbeteiligung für einen günstigen Effektivbeitrag möglich

Exklusiver Versicherungsschutz zu einem günstigen Effektivbeitrag möglich - Ein Praxisbeispiel nach nur einem Kalenderjahr

Mit dem Exklusiv-PLUS 0 Versicherungsschutz der für Arbeitnehmer unter Ausschöpfung des Arbeitgeberzuschusses angeboten wird, sieht attraktive Bonuszahlungen vor, wie folgendes Praxisbeispiel belegt.

Wie in dem Beispiel deutlich wird, ist ein effektiver Monatsbeitrag für den Hochleistungstarif von knapp 71 möglich!

Bei weiterer Erfüllung der Voraussetzungen sinkt der Effektivbeitrag erneut zunächst im zweiten und dann nochmals im dritten Jahr!

Ihren individuellen Vorschlag für den Exklusiv-PLUS 0 (ohne absoluten Selbstbehalt) erhalten Sie über das vorhandene Formular zur Angebotsanforderung (Angebotsformular einblenden): DIREKTLINK

Vielen Dank für Ihr Interesse!

Freundliche Grüße

Mike Wittmann

Ansprechpartner für die Private Krankenversicherung

So meistern Sie die Beitragszahlung auch im Rentenalter!

Nach dem Arbeitsleben folgt die Rente - der Zuschuss zur Privaten Krankenversicherung von Ihrem Arbeitgeber entfällt ab diesem Zeitpunkt, daher sollten Sie Ihre Krankenversicherung mit Verstand planen...

Doch zunächst zum Anfang:

Zu jedem Jahreswechsel erhalten Arbeitnehmer die im nächsten Jahr erstmals die Jahresarbeitentgeldgrenze überschreiten eine Information von Ihrer Personalabteilung / Ihrer Lohnstelle die über die Versicherungsfreiheit informiert. Ab diesem Zeitpunkt können Sie sich für eine Private Krankenversicherung entscheiden, im besten Fall bereits ab dem 01.01. des kommenden Jahres. Erfolgt die Mitteilung des Arbeitgebers im Januar ist auch ebenfalls eine Absicherung in der Privaten Krankenversicherung möglich.

Der eine oder andere von Ihnen beschäftigt sich in diesem Moment das erste Mal mit den Unterschieden von der gesetzlichen und privaten Krankenversicherung. Das Zeitfenster in dem Sie sich hier frühzeitig entscheiden müssen um nicht den Höchstbeitrag in der gesetzlichen Krankenversicherung (GKV) zahlen zu müssen, ist meist sehr klein. Umso größer ist die Gefahr, dass Sie sich von einem günstigen Angebot eines Versicherungsvermittlers überzeugen lassen.

Leider stoße ich bei Ihren Anfragen auf immer wieder auf einen Versicherungsschutz der vielleicht kurzfristig attraktiv erscheint, doch die kritischen Zeitpunkte kommen zu einem späteren Zeitpunkt: wenn Sie älter sind, auf Leistungen angewiesen sind oder einfach wenn Sie das Rentenalter erreicht haben.

Damit Ihnen kein böses Erwachen in der PKV droht möchte ich Ihnen ein paar Tipps für Ihre Wahl der Privaten Krankenversicherung mit auf den Weg geben, hierzu speziell für Arbeitnehmer:

- Sichern Sie unbedingt ein Krankentagegeld ab:

Auch wenn Sie jetzt gesund sind und der Blick auf eine längerfristige Arbeitsunfähigkeit unsinnig erscheint! Zum einen werden Sie älter und zum anderen können Ereignisse wie ein Unfall plötzlich und unerwartet auftreten.

- Vereinbaren Sie möglichst einen Versicherungsschutz ohne oder mit geringer Selbstbeteiligung:

Ihr Arbeitgeber trägt die Hälfte des Mehrbeitrages im Rahmen des Arbeitgeberzuschusses, sofern der Höchstarbeitgeberzuschuss noch nicht ausgeschöpft ist. Zudem erhalten Sie ab der ersten Rechnungseinreichung Ihre Leistung und können bei Leistungsfreiheit eine höhere Beitragsrückerstattung erhalten, diese gehört Ihnen und ist nicht mit dem Arbeitgeber zu teilen!

Geiz ist hier alles andere als Geil... Vielmehr recht dumm!

- Schöpfen Sie den Höchstarbeitgeberzuschuss möglichst aus:

Wie vorher beschrieben sollten Sie darauf achten, dass Sie möglichst alles mitnehmen das Sie von Ihrem Arbeitgeber bekommen können. Das ist keine leere Floskel sondern verschafft Ihnen im (Renten-)Alter einen deutlichen Vorteil. Selbst wenn Sie heute einen teuren Tarif abschließen an dem sich Ihr Arbeitgeber zur Hälfte beteiligt und Sie diesen im Rentenalter auf einen minimal schwächeren Tarif ändern, so fließen Ihre komplett - mit Hilfe des Arbeitgebers - angesparten Altersrückstellungen in die neue Beitragsberechnung und verhilft Ihnen zu einem günstigeren Beitrag.

- Schließen Sie einen Beitragsentlastungstarif für das (Renten-)Alter ab:

Diese zusätzliche Beitragsentlastung sollte im Idealfall zumindest den wegfallenden Arbeitgeberzuschuss ausgleichen. An was viele nicht denken bzw. bei einer eher mäßigen Beratung nicht richtig aufgeklärt werden ist die Tatsache, dass mit Renteneintritt von Ihnen als Arbeitnehmer nicht mehr nur der Arbeitnehmeranteil sondern zusätzlich auch der bisherige Anteil des Arbeitgebers zu zahlen ist. Auch wenn ein Krankentagegeld und der Vorsorgezuschlag in Höhe von 10 % im Rentenalter nicht mehr zu zahlen sind, so stellt der zusätzlich zu tragende Arbeitgeberanteil eine echte Belastung für Sie dar. Eine Beitragsentlastung sollte spätestens am dem 67. Lebensjahr Ihre Beiträge in der PKV mindern.

- Achten Sie auf gute Unternehmensrating die ein finanzstarken Krankenversicherer ausweisen

- Achten Sie nicht auf die Bauernfänger-Aussagen "Eine gute PKV muss nicht mehr als 100 kosten", den Verstand kurz eingeschaltet sollte man diesen "Müll" getrost in den Spamordner verschieben.

Als Arbeitnehmer sollten Sie sich nicht auf einen preisgünstigen Schnellschuss sondern auf eine vertrauensvolle Beratung einlassen. Dazu gehört auch die Ansprache von Themen die vielleicht nicht in unmittelbarer zeitlicher Nähe liegen, nur so können Sie auch in Zukunft gut mit Ihrer Privaten Krankenversicherung leben.

Versicherungsantrag24 erstellt Ihnen gerne kurzfristige Wechselvorschläge unter Berücksichtigung der vorgenannten Themenbereiche.

Vielen Dank für Ihr Interesse!

Freundliche Grüße

Mike Wittmann

Ansprechpartner für die Private Krankenversicherung

Als gesetzlich Krankenversicherter möchten wissen ab wann Sie in die Private Krankenversicherung wechseln können?

Der Gesetzgeber hat die zwischenzeitlich bestehende 3-Jahresregel gelockert und somit die Möglichkeit in die Private Krankenversicherung zu wechseln erhöht.

Wichtig für die Wechselmöglichkeit ist zunächst das regelmäßige Überschreiten der Jahresarbeitsentgeltgrenze, diese beträgt im Jahr 2020: 62.550 Euro.

Berücksichtigt für die Berechnung der Jahresarbeitsentgeltgrenze werden:

Monatsgehalt x 12

+ Urlaubsgeld

+ Weihnachtsgeld

+ vermögenswirksame Leistungen

+ pauschale regelmäßige Überstundenvergütungen

+ sonstige regelmäßige pauschal vergütete Zulagen

- Beiträge zur betrieblichen Altersversorgung

- Einnahmen die kein Arbeitsentgelt darstellen

- nicht pauschal vergütete Mehrarbeit (z. B. einzeln abgerechnete Überstunden)

- Familienzuschläge

---------------------------------------------------------------------------------------------------------

= regelmäßiges Jahresarbeitsentgelt

Das ist bei einer Gehaltserhöhung innerhalb des Jahres zu beachten:

Sollten Sie innerhalb des Jahres eine Gehaltserhöhung erhalten, mit der Sie die aktuelle Jahresarbeitsentgeltgrenze (aktuell 62.550 Euro) sowie die Grenze des nächsten Jahres überschreiten, so können Sie zum nächsten 01.01. in die Private Krankenversicherung wechseln.

Das ist bei einer Neuaufnahme einer Beschäftigung bzw. einem Arbeitgeberwechsel zu beachten:

Wenn Sie als Angesetellter Ihren Arbeitgeber wechseln oder eine Beschäftigung nach einem Studium aufnehmen und mit Ihrem prognostiziertem Gehalt die Jahresarbeitsentgeltgrenze (aktuell 59400 ) überschreiten, dann können Sie sich direkt ab Beginn der Beschäftigungsaufnahme / Beginn der Anstellung für die Private Krankenversicherung entscheiden!

Was zahlt mein Arbeitgeber an Zuschuss zur Privaten Krankenversicherung (PKV)?

Ihr Arbeitgeber beteiligt sich mit bis zu 50 % an den Beiträgen zur Privaten Krankenversicherung.

Dieser Arbeitgeberzuschuss wird auch für nicht berufstätige Ehepartner oder Kinder gewährt.

Hierbei beträgt der Höchstarbeitgeberzuschuss für das Jahr 2020: 367,97 Euro für die Private Krankenversicherung und 71,48 Euro (48,05 Euro in Sachsen) in 2020 für die Private Pflegepflichtversicherung. Um von den Höchstarbeitgeberzuschüssen profitieren zu können, muss demnach der Beitrag der Privaten Krankenversicherung mindestens in 2020: 735,94 Euro und für die Private Pflegepflichtversicherung 142,96 Euro in 2020 betragen.

Das könnten Ihre zukünftigen Vorteile bei den von Versicherungsantrag24.de angebotenen attraktiven PKV-Tarifen für Arbeitnehmer sein:

- Freie Arztwahl

- Einbettzimmer und Chefarztbehandlung

- Hochwertige Zahnbehandlungs- und Zahnersatzabsicherung

- Eine Beitragsbefreiung ab Pflegestufe 3

- Hohe Beitragsrückerstattungen bei Leistungsfreiheit

- Auch ohne festen Selbstbehalt / ohne feste Selbstbeteiligung möglich - somit wird der Arbeitgeberzuschuss optimal ausgeschöpft!

- Individuelle Ergänzungsmöglichkeiten z. B. durch ein Pflegetagegeld, Kurtagegeld, Krankenhaustagegeld, etc..

- Steuerliche Anerkennung nach dem Bürgerentlastungsgesetz

Nutzen Sie die Möglichkeit und machen einen ersten unverbindlichen PKV-Vergleich!

Weitere wichtige Informationen für die PKV für Arbeitnehmer finden Sie in unserem Spezial zur PKV für Arbeitnehmer

Bitte zögern Sie nicht mir Feedback zukommen zu lassen um den Service weiter ausbauen zu können.

Vielen Dank!

Freundliche Grüße

Mike Wittmann

Ihr Ansprechpartner für die Private Krankenversicherung

*****

Das könnte Sie auch interessieren:

Kündigungsfristen der Krankenversicherung - Kündigungsfristen zum Wechsel GKV zur PKV - Kündigungsfrist bei Wechsel der PKV - Kündigung bei einer Beitragsanpassung der PKV

Kinder PKV günstig für Sie - flexible Private Krankenversicherung für Ihr Kind - Alleinversicherung ab 4 Jahren möglich!

Tipp aus der Praxis um Ihre Beitragsrückgewähr nicht zu gefährden

Arbeitgeberzuschuss 2020 - Höchstzuschüsse des Arbeitgebers für die Private Krankenversicherung und Private Pflegepflichtversicherung für das Jahr 2020 - PKV und PPV

Hiermit erhalten Sie die aktuellen Zahlen für das Jahr 2020 - Höchstsatz Arbeitgeberzuschuss:

Private Krankenversicherung - PKV

Der Höchstarbeitgeberzuschuss zur PKV (gemäß § 257 SGB V) beträgt: 367,97 Euro (2020)

Private Pflegepflichtversicherung - PPV

Der Höchstarbeitgeberzuschuss (gemäß § 61 SGB XI) beträgt bundesweit 71,48 Euro (2020) und für Sachsen: 48,05 Euro (2020).

Als freiwillig versichertes Mitglied zahlen Sie in der Gesetzlichen Krankenversicherung (GKV) teilweise bis zu 900 Euro (2020) Höchstbeitrag inkl. Pflegeversicherung. In der Privaten Krankenversicherung können Sie sich Ihren Versicherungsschutz zusammenstellen und erhalten zudem bei Leistungsfreiheit eine hohe Beitragsrückerstattung und kommen somit auf einen deutlich günstigeren Effektivbeitrag. Das sind nur einige Vorteile der PKV gegenüber der GKV. Viel wichtiger ist jedoch der Zugang zur hochwertigen medizinischen Versorgungen von dem Privatpatienten profitieren!

Haben Sie weitere Fragen? Nutzen Sie ab sofort den kostenlosen Chat zur Privaten Krankenversicherung, diesen finden Sie über das Symbol unten rechts am Bildschirmrand!

Versicherungsantrag24 erstellt Ihnen gerne individuelle Wechselvorschläge von der GKV in die PKV.

Ihren individuelle Wechselvorschläge inklusive attraktiver Bonuszahlungen können Sie hier anfordern.

Freundliche Grüße

Mike Wittmann

Ansprechpartner für die Private Krankenversicherung

*********************************************

Das könnte Sie auch interessieren:

Beitrag sparen in der Privaten Krankenversicherung leicht gemacht!

Unser Service-Angebot: Wir übernehmen - ohne zusätzliche Kosten - die Betreuung Ihrer bereits bestehenden Verträge und stehen Ihnen zukünftig zuverlässig als Ansprechpartner zur Seite!

*********************************************