Diese Seite verwendet Cookies. Durch die weitere Nutzung unserer Seite erklären Sie Sich damit einverstanden, dass wir Cookies setzen. Weitere Informationen

Lieber Besucher, herzlich willkommen bei: Versicherungsantrag24.de - Forum .

Falls dies Ihr erster Besuch auf dieser Seite ist, lesen Sie sich bitte die Hilfe durch. Dort wird Ihnen die Bedienung dieser Seite näher erläutert.

Darüber hinaus sollten Sie sich registrieren, um alle Funktionen dieser Seite nutzen zu können.

Benutzen Sie das Registrierungsformular, um sich zu registrieren oder informieren Sie sich ausführlich über den Registrierungsvorgang.

Falls Sie sich bereits zu einem früheren Zeitpunkt registriert haben, können Sie sich hier anmelden.

Achtung! Die letzte Antwort auf dieses Thema liegt mehr als 3 366 Tage

zurück. Das Thema ist womöglich bereits veraltet. Bitte erstellen Sie ggf. ein neues Thema.

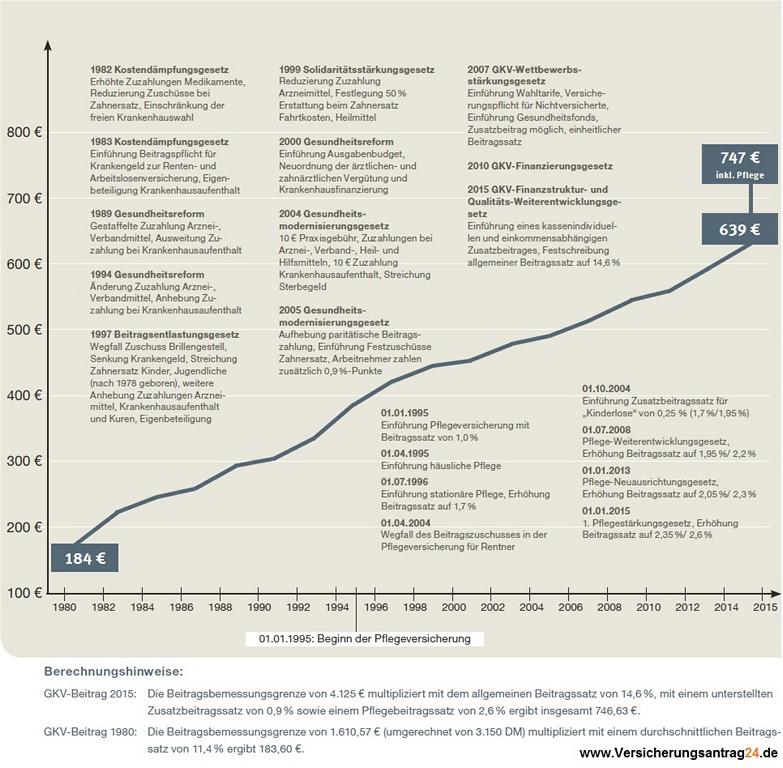

Die Beitragsentwicklung der Gesetzlichen Krankenversicherung GKV - ein Fazit

Die Beitragsentwicklung in der gesetzlichen Krankenversicherung - nicht nur Leistungskürzungen sondern auch erhebliche Beitragserhöhungen

Fazit nach 35 Jahren in der gesetzlichen Krankenversicherung: Zahlreiche Reformen und stark gestiegene Beiträge von umgerechnet 184 auf ca. 639

Inklusive Pflege beträgt der Höchstbeitrag aktuell ca. 747

Beachten Sie hierzu auch gerne die Historie der Beiträge und Leistungen der gesetzlichen Krankenversicherung (GKV):

Im Gegensatz zu der Privaten Krankenversicherung dürfen Sie in der Gesetzlichen Krankenversicherung auch weiterhin mit Leistungskürzungen rechnen. Diesen und noch mehr Vorteile erfahren Sie durch eine unverbindliche Angebotsanforderung!

Knapp 397 Arbeitnehmeranteil für die freiwillige Mitgliedschaft in der Gesetzlichen Krankenversicherung oder lieber

den Top-Versicherungsschutz durch den PKV-Tarif der Signal Iduna Krankenversicherung "Exklusiv-Plus 0" - ein Beispiel eines / einer 32-Jährige(n):

Wechselfristen bei der Befreiung von der GKV-Pflicht beachten um problemlos in die Private Krankenversicherung PKV wechseln zu können

Die Befreiung von der Gesetzlichen Krankenversicherung und der damit verbundene Wechsel in die Private Krankenversicherung - PKV unterliegt einer kurzen Frist!

Nahezu unbemerkt (als Bestandteil des Gesetzes zur Einführung des Notlagentarifes) hat es eine gravierende Änderung bei den Voraussetzungen für eine freiwillige GKV-Mitgliedschaft gegeben.

Der Zugang zur freiwilligen (Weiter-)Versicherung in der gesetzlichen Krankenversicherung ( GKV ) ist in § 9 SGB V geregelt.

Um sich freiwillig weiterversichern zu können, haben Personen, deren Versicherungspflicht oder die Familienversicherung endet, Vorversicherungszeiten zu erfüllen:

-> in den letzten 5 Jahren vor Ausscheiden mindestens 24 Monate GKV-versichert oder

-> unmittelbar vor Ausscheiden mindestens 12 Monate GKV-versichert

Weitere Voraussetzung:

-> Der Beitritt ist innerhalb von 3 Monaten nach Ausscheiden aus der Versicherungspflicht/Familienversicherung durch Willenserklärung der Krankenkasse anzuzeigen.

Seit August 2013 führt eine Neuregelung im Sozialgesetzbuch V dazu, dass auch ohne Erfüllung der Vorversicherungszeiten und ohne ausdrückliche Willenserklärung eine freiwillige Mitgliedschaft in der GKV begründet wird.

Diese gesetzliche Grundlage ergibt sich aus dem neuen § 188 Absatz 4 SGB V.

Darin heißt es:

Für Personen, deren Versicherungspflicht oder Familienversicherung endet, setzt sich die Versicherung nahtlos als freiwillige Mitgliedschaft fort.

Die so begründete freiwillige Mitgliedschaft wird als obligatorische Anschlussversicherung bezeichnet. Hierüber muss die Krankenkasse informieren. Nach dieser Information hat das Mitglied 2 Wochen Zeit, den Austritt zu erklären.

Der Austritt wird rechtlich nur wirksam, wenn ein anderweitiger Anspruch auf Absicherung im Krankheitsfall nachgewiesen wird.

Wird der Austritt dagegen nicht wirksam erklärt, wird die Versicherung als freiwillige GKV-Mitgliedschaft nahtlos weitergeführt.

Diese kann wie üblich jederzeit zum Ende des übernächsten Kalendermonats gekündigt werden.

Konsequenz: Damit hat die alte Regelung mit Erfüllung der Vorversicherungszeiten in der Praxis so gut wie keine Bedeutung mehr. Aber wichtig: Die neue freiwillige Mitgliedschaft löst Beitragspflicht aus.

Für welche Fälle ist die Neuregelung von Bedeutung?

-> Wenn Sie aus einer GKV-Versicherungspflicht oder einer Familienversicherung ausscheiden und in ein anderes Sicherungssystem als der GKV wechseln möchten (z. B. PKV oder Heilfürsorge).

In der Praxis sind das unter anderem:

Versicherungspflicht als Arbeitnehmer endet durch Überschreiten der Jahresarbeitsentgeltgrenze

Versicherungspflicht als Arbeitnehmer oder Arbeitslosengeld I-Bezieher endet, weil eine selbstständige Tätigkeit aufgenommen wird

Kinder, deren Familienversicherung endet,

-weil ein Elternteil zuviel verdient und die in die PKV wechseln (müssen)

-weil sie eine Ausbildung als Beamter (auf Widerruf) beginnen

-weil sie eine Ausbildung bei der Polizei mit freier Heilfürsorge beginnen

Personen, deren Versicherungspflicht als Student endet und die eine Ausbildung als Beamter oder Polizeibeamter anfangen

Wichtig:

Die Neuregelung gilt nur für Sachverhalte, bei denen die Versicherungspflicht oder die Familienversicherung ab dem 01. August 2013 endet. Alle Fälle davor werden weiterhin nach altem Recht behandelt.

Fazit:

Um Ärger und die doppelte Beitragszahlung zu vermeiden, achten Sie darauf, dass die GKV-Mitgliedschaft rechtswirksam beendet wird.

Die Krankenkasse muss zwar über die Austrittsmöglichkeit informieren. Verlassen Sie sich aber nicht darauf, sondern erklären unabhängig davon immer den Austritt. Denn eins dürfen Sie bei einem Wechsel in die PKV auf keinen Fall tun: Nichtstun!

Zudem neu: Änderung im Befreiungsrecht

Ebenfalls neu gefasst wurde das Wirksamwerden einer Befreiung gemäß § 8 SGB V.

Seit August 2013 wird die Befreiung von der eintretenden Versicherungspflicht nur dann wirksam, wenn der Krankenkasse eine anderweitige Absicherung im Krankheitsfall (z. B. KV-Vollversicherung) nachgewiesen wird.

Diese Regelung gilt für sämtliche Befreiungstatbestände.

Angebote und einen unkomplizierten Wechselservice erhalten Sie:DIREKTLINK

Vielen Dank für Ihr Interesse!

Freundliche Grüße

Mike Wittmann Ansprechpartner für die Private Krankenversicherung

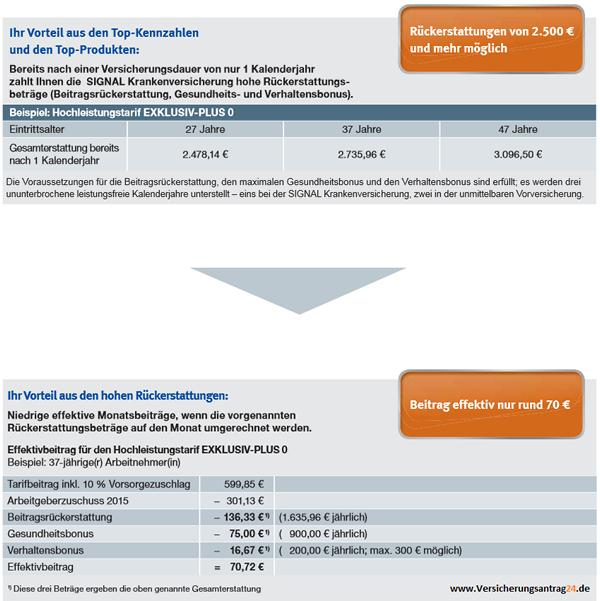

Der Tipp: Exklusiver Krankenversicherungsschutz mit einem möglichst effektiven Beitrag!

Exklusiver Versicherungsschutz zu einem günstigen Effektivbeitrag möglich - Ein Praxisbeispiel nach nur einem Kalenderjahr

Mit dem Exklusiv-PLUS 0Versicherungsschutz der für Arbeitnehmer unter Ausschöpfung des Arbeitgeberzuschusses angeboten wird, sieht attraktive Bonuszahlungen vor, wie folgendes Praxisbeispiel belegt.

Wie in dem Beispiel deutlich wird, ist ein effektiver Monatsbeitrag für den Hochleistungstarif von knapp 71 möglich!

Bei weiterer Erfüllung der Voraussetzungen sinkt der Effektivbeitrag erneut zunächst im zweiten und dann nochmals im dritten Jahr!

Ihren individuellen Vorschlag für den Exklusiv-PLUS 0 (ohne absoluten Selbstbehalt) erhalten Sie über das vorhandene Formular zur Angebotsanforderung (Angebotsformular einblenden): DIREKTLINK

Vielen Dank für Ihr Interesse!

Freundliche Grüße

Mike Wittmann Ansprechpartner für die Private Krankenversicherung

Arbeitnehmertipps für das Rentenalter - Arbeitgeberzuschuss fällt weg!

Sicherheit in der PKV auch im Rentenalter!

Zu jedem Jahreswechsel erhalten Arbeitnehmer die im nächsten Jahr erstmals die Jahresarbeitsentgeltgrenze überschreiten eine Information von Ihrer Personalabteilung / Ihrer Lohnstelle die über die Versicherungsfreiheit informiert. Ab diesem Zeitpunkt können Sie sich für eine Private Krankenversicherung entscheiden, im besten Fall bereits ab dem 01.01. des kommenden Jahres. Erfolgt die Mitteilung des Arbeitgebers im Januar ist auch ebenfalls eine Absicherung in der Privaten Krankenversicherung möglich.

Der eine oder andere von Ihnen beschäftigt sich in diesem Moment das erste Mal mit den Unterschieden von der gesetzlichen und privaten Krankenversicherung. Das Zeitfenster in dem Sie sich hier frühzeitig entscheiden müssen um nicht den Höchstbeitrag in der gesetzlichen Krankenversicherung (GKV) zahlen zu müssen, ist meist sehr klein. Umso größer ist die Gefahr, dass Sie sich von einem günstigen Angebot eines Versicherungsvermittlers überzeugen lassen.

Immer wieder stoße ich bei Ihren Anfragen auf Versicherungsschutz der vielleicht kurzfristig attraktiv erscheint, doch die kritischen Zeitpunkte kommen zu einem späteren Zeitpunkt: wenn Sie älter sind, auf Leistungen angewiesen sind oder einfach wenn Sie das Rentenalter erreicht haben.

Damit Ihnen kein böses Erwachen in der PKV droht möchte ich Ihnen ein paar Tipps für Ihre Wahl der Privaten Krankenversicherung mit auf den Weg geben, hierzu speziell für Arbeitnehmer:

- Sichern Sie unbedingt ein Krankentagegeld ab:

Auch wenn Sie jetzt gesund sind und der Blick auf eine längerfristige Arbeitsunfähigkeit unsinnig erscheint! Zum einen werden Sie älter und zum anderen können Ereignisse wie ein Unfall plötzlich und unerwartet auftreten.

- Vereinbaren Sie möglichst einen Versicherungsschutz ohne oder mit geringer Selbstbeteiligung:

Ihr Arbeitgeber trägt die Hälfte des Mehrbeitrages im Rahmen des Arbeitgeberzuschusses, sofern der Höchstarbeitgeberzuschuss noch nicht ausgeschöpft ist. Zudem erhalten Sie ab der ersten Rechnungseinreichung Ihre Leistung und können bei Leistungsfreiheit eine höhere Beitragsrückerstattung erhalten, diese gehört Ihnen und ist nicht mit dem Arbeitgeber zu teilen! Geiz ist hier also nicht geil sondern dumm!

- Schöpfen Sie den Höchstarbeitgeberzuschuss möglichst aus:

Wie vorher beschrieben sollten Sie darauf achten, dass Sie möglichst alles mitnehmen das Sie von Ihrem Arbeitgeber bekommen können. Das ist keine leere Floskel sondern verschafft Ihnen im (Renten-)Alter einen deutlichen Vorteil. Selbst wenn Sie heute einen teuren Tarif abschließen an dem sich Ihr Arbeitgeber zur Hälfte beteiligt und Sie diesen im Rentenalter auf einen minimal schwächeren Tarif ändern, so fließen Ihre komplett - mit Hilfe des Arbeitgebers - angesparten Altersrückstellungen in die neue Beitragsberechnung und verhilft Ihnen zu einem günstigeren Beitrag.

- Schließen Sie eine Beitragsentlastungskomponente für das Alter ab:

Diese zusätzliche Beitragsentlastung sollte im Idealfall zumindest den wegfallenden Arbeitgeberzuschuss ausgleichen. An was viele nicht denken bzw. bei einer eher mäßigen Beratung nicht richtig aufgeklärt werden ist die Tatsache, dass mit Renteneintritt von Ihnen als Arbeitnehmer nicht mehr nur der Arbeitnehmeranteil sondern zusätzlich auch der bisherige Anteil des Arbeitgebers zu zahlen ist. Auch wenn ein Krankentagegeld und der Vorsorgezuschlag in Höhe von 10 % im Rentenalter nicht mehr zu zahlen sind, so stellt der zusätzlich zu tragende Arbeitgeberanteil eine echte Belastung für Sie dar. Nach unseren Informationen aktuell einzigartig am PKV-Markt:

Es gibt eine mögliche Beitragsrückerstattung für den Beitragsentlastungstarif (peB) der SIGNAL Krankenversicherung! Haben Sie Anspruch auf eine Beitragsrückerstattung und in sich in Ihrem Vertrag für einen Beitragsentlastungstarif entschieden, so erhalten Sie auch eine anteilige Beitragsrückerstattung aus dem Beitragsentlastungstarif peB der SIGNAL Krankenversicherung! Den Beitragsentlastungstarif können Sie sich auch sichern, wenn Sie bereits Kunde der SIGNAL Krankenversicherung sind (Bis zum 55. Geburtstag). Bei der Angebotsanforderung können Sie sich diesen ebenfalls von Versicherungsantrag24.de berechnen lassen!

- Achten Sie auf gute Unternehmensrating die ein finanzstarken Krankenversicherer ausweisen

Als Arbeitnehmer sollten Sie sich nicht auf einen preisgünstigen Schnellschuss sondern auf eine vertrauensvolle Beratung einlassen. Dazu gehört auch die Ansprache von Themen die vielleicht nicht in unmittelbarer zeitlicher Nähe liegen, nur so können Sie auch in Zukunft gut mit Ihrer Privaten Krankenversicherung leben.

Wichtige Information für den Jahreswechsel 2015 / 2016:

Höherverdienende Arbeitnehmer, die im Laufe des Jahres 2015 die Jahresarbeitsentgeltgrenze von 54.900 Euro überschreiten, können zum 01.01.2016 in die Private Krankenversicherung wechseln. Weitere Voraussetzung ist, dass auch die Grenze 2016 (56.250 Euro) überschritten wird.

Sie sind noch in der Gesetzlichen Krankenversicherung freiwillig versichert?!

Neues Rekordhoch: GKV-Beiträge steigen auch nächstes Jahr wieder

Die Beiträge für die gesetzliche Krankenversicherung werden aufgrund des eingefronenen Arbeitgeberanteils zur gesetzlichen Krankenversicherung auch im nächsten Jahr weiter steigen!

Warum werden die Beiträge steigen?

Die gesetzlichen Krankenversicherungen verzeichnen weiterhin ein Defizit, weitere Kostensteigerungen liegen unter anderem auch in dem Umlageverfahren, dass anders als bei der Privaten Krankenversicherung keine Rückstellungen bildet sonder eher wie ein Kassenein- und -Ausgan funktioniert. Schlimm für Arbeitnehmer ist dabei, dass sich unser Gesetzgeber dazu entschlossen hat, die Mehrkosten im Gesundheitssystem allein auf den Schultern der gesetzlich krankenversicherten Mitglieder abzuladen, so wurde der Arbeitgeberanteil fest eingefroren und die Möglichkeit für die gesetzlichen Kassen geschaffen, Zusatzbeiträge zu erheben die Sie alleine zahlen dürfen. Zudem setzt der Gesetzgeber auch im nächsten Jahr die Beitragsbemessungsgrenze für gesetzlich Versicherte nach oben, was zwangsläufig einen steigeren Beitrag - insbesondere für freiwillig versicherte in der GKV - zur Folge hat.

Mehr Leistung und weniger Beitrag in der PKV beispielsweise im von Versicherungsantrag24 angebotenen Tarif EXKLUSIV-PLUS 0 (TOP-TARIF ohne absolute jährliche Selbstbeteiligung, s. Grafik im ersten Beitrag) Zum Vergleich: Ein(e) 38-jährige(r) Arbeitnehmer(in) sichert sich über Versicherungsantrag24 den Tarif EXKLUSIV-PLUS 0. Inklusive Vorsorgezuschlag, Pflegebeitrag und 100 Euro Krankentagegeld beträgt der Monatsbeitrag ca. 675 Euro. Durch Berücksichtigung der hohen Beitragsrückerstattungen und des Arbeitgeberzuschusses kann der Effektivbeitrag sogar nur ungefähr 125 Euro kosten. Das sind bis zu 275 Euro weniger als ein GKV versicherter Arbeitnehmer monatlich aufzuwenden hat. Aufs Jahr hochgerechnet beträgt die Ersparnis über 3.000 Euro. Viel wichtiger sind jedoch die erheblich besseren und über die gesamte Vertragsdauer garantierten Leistungen im EXKLUSIV-PLUS 0.

Sie möchten sich gerne über die Unterschiede der Gesetzlichen Krankenversicherung im Vergleich zur Privaten Krankenversicherung informieren? ...Verständlich! Zu jeder Angebotsanforderung zur Privaten Krankenversicherung über Versicherungsantrag24 erhalten Sie (als bisher gesetzlich Krankenversicherter) eine ausführliche Broschüre "Gesetzlich oder Privat?" völlig kostenlos!

Arbeitnehmer PKV? Ab wann Sie sich für eine Private Krankenversicherung entscheiden können...

Sie sind bisher in der gesetzlichen Krankenversicherung (GKV) versichert und möchten wissen ab wann Sie in die Private Krankenversicherung wechseln können?

Der Gesetzgeber hat die zwischenzeitlich bestehende 3-Jahresregel gelockert und somit die Möglichkeit in die Private Krankenversicherung zu wechseln erhöht.

Wichtig für die Wechselmöglichkeit ist zunächst das regelmäßige Überschreiten der Jahresarbeitsentgeltgrenze, diese beträgt im Jahr 2024: 69.300 Euro.

Berücksichtigt für die Berechnung der Jahresarbeitsentgeltgrenze werden:

Monatsgehalt x 12

+ Urlaubsgeld

+ Weihnachtsgeld

+ vermögenswirksame Leistungen

+ pauschale regelmäßige Überstundenvergütungen

+ sonstige regelmäßige pauschal vergütete Zulagen - Beiträge zur betrieblichen Altersversorgung - Einnahmen die kein Arbeitsentgelt darstellen - nicht pauschal vergütete Mehrarbeit (z. B. einzeln abgerechnete Überstunden) - Familienzuschläge

--------------------------------------------------------------------------------------------------------- = regelmäßiges Jahresarbeitsentgelt

Das ist bei einer Gehaltserhöhung innerhalb des Jahres zu beachten:

Sollten Sie innerhalb des Jahres eine Gehaltserhöhung erhalten, mit der Sie die aktuelle Jahresarbeitsentgeltgrenze (aktuell in 2024 = 69.300 EURO) sowie die Grenze des nächsten Jahres überschreiten, so können Sie zum nächsten 01.01. in die Private Krankenversicherung wechseln.Wichtiger Hinweis: Haben Sie bereits im vergangenen Jahr die in JAEG überschritten, so können Sie sich seit Beginn des Jahres für eine Private Krankenversicherung entscheiden. Es lohnt sich rechtzeitig zu informieren, da eine rückwirkende Beitragsforderung ab dem 01.01. des Jahres von der gesetzlichen Krankenversicherung nicht unüblich ist!

Das ist bei einer Neuaufnahme einer Beschäftigung bzw. einem Arbeitgeberwechsel zu beachten:

Wenn Sie als Arbeitnehmer Ihren Arbeitgeber wechseln oder eine Beschäftigung nach einem Studium aufnehmen und mit Ihrem prognostiziertem Gehalt die Jahresarbeitsentgeltgrenze (aktuell 69.300 Euro) überschreiten, dann können Sie sich direkt ab Beginn der Beschäftigungsaufnahme / Beginn der Anstellung für die Private Krankenversicherung entscheiden!

Was zahlt mein Arbeitgeber an Zuschuss zur Privaten Krankenversicherung (PKV)?

Ihr Arbeitgeber beteiligt sich mit bis zu 50 % an den Beiträgen zur Privaten Krankenversicherung.

Dieser Arbeitgeberzuschuss wird auch für nicht berufstätige Ehepartner oder Kinder gewährt.

Hierbei beträgt der Höchstarbeitgeberzuschuss 421,76 Euro (Arbeitgeberhöchstbeitrag) für die Private Krankenversicherung und 87,98 EURO für die Private Pflegepflichtversicherung. Um von den Höchstarbeitgeberzuschüssen profitieren zu können, muss demnach der Beitrag der Privaten Krankenversicherung mindestens 843,52 EURO und für die Private Pflegepflichtversicherung 175,96 EURO betragen.

Das könnten Ihre zukünftigen Vorteile bei den von Versicherungsantrag24.de angebotenen attraktiven PKV-Tarifen für Arbeitnehmer sein:

- Freie Arztwahl

- Einbettzimmer und Chefarztbehandlung

- Hochwertige Zahnbehandlungs- und Zahnersatzabsicherung

- Hohe Beitragsrückerstattungen bei Leistungsfreiheit

- Auch ohne festen Selbstbehalt / ohne feste Selbstbeteiligung möglich - somit wird der Arbeitgeberzuschuss optimal ausgeschöpft!

- Individuelle Ergänzungsmöglichkeiten z. B. durch ein Pflegetagegeld, Kurtagegeld, Krankenhaustagegeld, etc..

- Optionsrecht: Aufgrund geänderter Lebenssituation ohne Gesundheitsprüfung zu wechseln

- Verdienstausfallabsicherung durch ein Krankentagegeld

- Steuerliche Anerkennung nach dem Bürgerentlastungsgesetz

- Profitieren Sie den größten privaten Krankenversicherern mit hervorragenden Kennzahlen zur Sicherheit, Finanzierbarkeit der Versicherungsleistungen, Beitragsrückerstattung, Erfolg und Leistung.

Sie entscheiden für welchen Tarifumfang Sie sich entscheiden!

Haben Sie weitere Fragen? Nutzen Sie unseren kostenlosen Chat zur Privaten Krankenversicherung (Symbol unten rechts am Bildrand)!

Weitere wichtige Informationen für die PKV für Arbeitnehmer finden Sie in unserem Spezial zur PKV für Arbeitnehmer

Bitte zögern Sie nicht mir Feedback zukommen zu lassen um den Service weiter ausbauen zu können.

Vielen Dank!

Freundliche Grüße

Mike Wittmann

******************************************** Das könnte Sie auch interessieren: