Gesetzlich oder Privat - GKV oder PKV - Wo muss ich mein Kind krankenversichern?

Gesetzlich oder Privat - GKV oder PKV - Wo ist mein Kind in der Krankenversicherung anzumelden?

Das ist eine der Fragen von Eltern für die Entscheidung einer Krankenversicherung.

Wie und wo kann ich mein Kind krankenversichern (in der gesetzlichen Familienversicherung oder in der Privaten Krankenversicherung)?

Relativ schnell wird klar, dass Ihnen nicht immer die Wahl offen steht.

Ungemütlich wird es, wenn Sie eines Morgens die Post öffnen und erfahren, dass die gesetzliche Krankenversicherung Ihr Kind rückwirkend als freiwilliges Mitglied versichern möchte.

Das bedeutet dann für Sie knapp 158 Beitrag für Ihr Kind und zwar rückwirkend!

Eine Private Krankenversicherung bekommt man mit einem Top-Leistungsniveau bereits für weniger Geld und kann sich hierbei noch den Versicherungsschutz individuell aussuchen.

Doch welche Fälle können bei der Wahl der Krankenversicherung des Kindes (GKV oder PKV) auftreten?

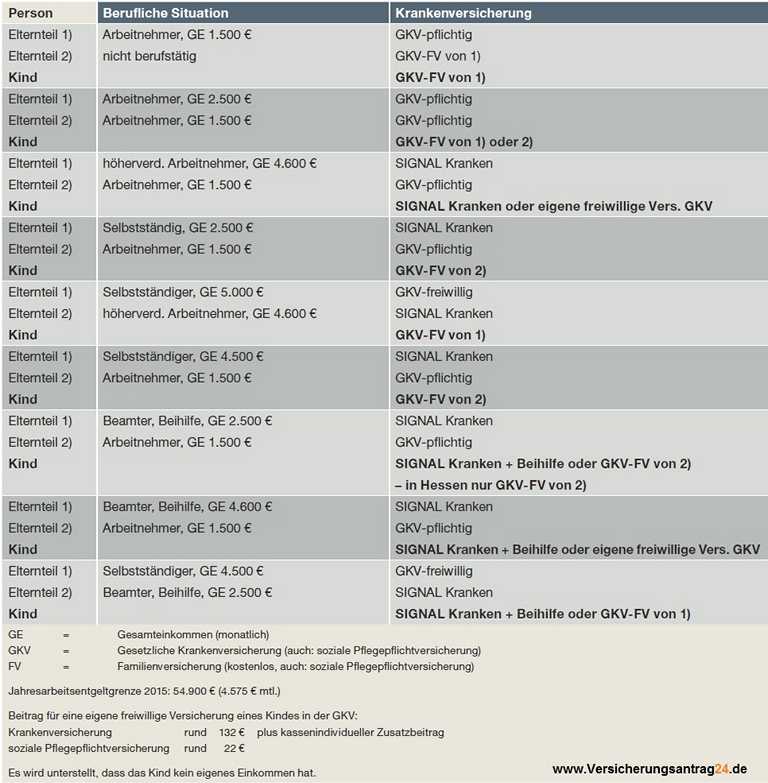

... Folgende Grafik informiert Sie über die richtige Zuordnung des Kindes:

Versicherungsantrag24.de bietet attraktive Preis-/Leistungstarife für Kinder in der Privaten Krankenversicherung an!

-> sollten Sie nicht mit wechseln können, ist eine Kinderalleinversicherung ab dem 4. Geburtstag möglich

Individuelle Vorschläge erhalten Sie jederzeit über unser Formular zur Angebotsanforderung: DIREKTLINK

Haben Sie weitere Fragen? Nutzen Sie unseren kostenlosen abendlichen Chat zur Privaten Krankenversicherung!

Vielen Dank für Ihr Interesse!

Freundliche Grüße

Mike Wittmann

Ansprechpartner für die Private Krankenversicherung

Ein weiterer Tipp zum richtigen Kinder PKV Tarif

Eine schwierige Wahl: der richtige PKV-Tarif für mein Kind

Einige Tipps:

- egal für welchen Versicherungsschutz Sie sich für Ihr Kind entscheiden, nehmen Sie sich die Zeit und prüfen Sie neben den Leistungen auch die Beitragsunterschiede einzelner angebotener Tarife.

- denken Sie daran, dass in den ersten Jahren nach der Geburt gehäufte Arztbesuche anstehen (u. a. U-Untersuchungen), somit Kosten entstehen

- Zunächst sollten Sie prüfen welchen Beitragsunterschied es zwischen einem Tarif mit jährlichem absoluter Selbstbeteiligung und einem Tarif ohne diese Selbstbeteiligung gibt. Oftmals zahlen Sie bei einem Tarif ohne Selbstbeteiligung drauf.

- Arbeitnehmer sollten in der Regel - sofern der Arbeitgeberzuschuss noch nicht ausgefüllt ist - lieber einen Tarif ohne Selbstbeteiligung wählen. Hier zahlt der Arbeitgeber sozusagen Ihre sonst vorhandene tarifliche Selbstbeteiligung für Ihr Kind. Zudem profitieren Sie in späteren Jahren ggf. von einer höheren Beitragsrückerstattung.

- Selbstständige müssen sich im Klaren darüber sein, dass Sie in den ersten Jahren nach der Geburt Ihres Kindes neben den regelmäßigen U-Untersuchungen auch gehäufte Arztbesuche auftreten. Aus diesem Grund ist in der Regel ein Tarif mit einer Selbstbeteiligung sinnvoll, da ein vergleichbarer Tarif ohne Selbstbeteiligung in der Regel teurer ist.

- prüfen Sie, ob der Tarif eine Option beinhaltet später in einen anderen Versicherungsschutz - ohne erneute Gesundheitsprüfung -wechseln zu können.

- Leistungen für einen Wahlarzt sind in den ersten Jahren im ambulanten Bereich zu vernachlässigen, da die erste Anlaufstelle für Eltern in der Regel immer der Kinderarzt ist

- Leistungen für kieferorthopädische Behandlungen gehören in jeden Versicherungsschutz für Kinder

- sichern Sie für Ihr Kind auch ein Krankenhaustagegeld ab! Kommt Ihr Kind ins Krankenhaus können Sie sich hierdurch z. B. das Beistellbett finanzieren!

Gerne erstelle ich Ihnen für Sie und/oder Ihr Kind individuelle Vorschläge zur Privaten Krankenversicherung (PKV). Hier geht es zur Angebotsanforderung!

Vielen Dank für Ihr Interesse!

Freundliche Grüße

Mike Wittmann

Günstige Kinder PKV oder: was kostet die PKV für ein Kind?

Eine günstige PKV für ein Kind zeichnet sich nicht dadurch aus, dass diese billig ist, sondern dass diese auf Ihre individuellen Anforderungen in Bezug auf Preis und Leistung passt.

Ein PKV-Tarif für ein Kind (0-14 Jahre) beginnt etwa bei 88 pro Monat, ein guter Versicherungsschutz liegt bei ca. 99 pro Monat und einen sehr guten Kinder-Tarif erhält man für monatlich etwa 156 .

Die angegebenen Beiträge gelten für die Altersgruppen 0 - 14 Jahre, von 15 - 19 Jahren weichen diese ab.

Doch wie bei vielen anderen Dingen sollten Sie sich genau überlegen, ob Sie tatsächlich das große und beste Versicherungspaket brauchen, oder ob für das Alter des Kindes nicht ein anderer Versicherungsschutz vollständig ausreichend ist.

Sie wollen ein Beispiel? Gerne:

Kinder im Alter von 0 - 6 Jahren gehen regelmäßig zum Kinderarzt (schon allein aufgrund den gesetzlich vorgeschriebenen U-Untersuchungen), also tendiert man als Elternteil dazu eher einen "teuren" Tarif ohne jährliche absolute Selbstbeteiligung zu wählen.

Man entscheidet sich in dem o. g. Beispiel somit für einen Beitrag in Höhe von 156 anstatt z. B. nur 99 zu zahlen, jedoch eine Selbstbeteiligung von jährlich 240 zu haben.

Vorab und ohne vorher auf die Leistungsunterschiede einzugehen: Sie zahlen in diesem Beispiel 444 zu viel für die Krankenversicherung Ihres Kindes!

Leistungen wie:

- freie Arztwahl braucht man für ein Kind jüngeren Alters in der Regel nicht, da die erste Anlaufstelle der Kinderarzt ist und dieser schickt Ihr Kind im Bedarfsfall zu einem Spezialisten

- Zahnersatz kommt noch nicht vor, wird aber mitbezahlt

- Kieferorthopädie in jungen Jahren des Kindes nicht benötigt, auch hier zahlen Sie unnötig!

- Einbettzimmer: ein Krankenhaustagegeld für Ihr Kind ist günstiger als gleich den Top-Schutz auszusuchen

- hohe Beitragsrückerstattung: erhalten Sie nicht, da Sie mit Ihrem jungen Kind regelmäßig beim Arzt sind

...ABER...

Richtig, einige dieser Leistungen sollten in der Privaten Krankenversicherung für ein Kind nicht fehlen, insbesondere erwähne ich hierbei die kieferorthopädische Behandlung in Form einer festen / losen Zahnspange bzw. Klammer.

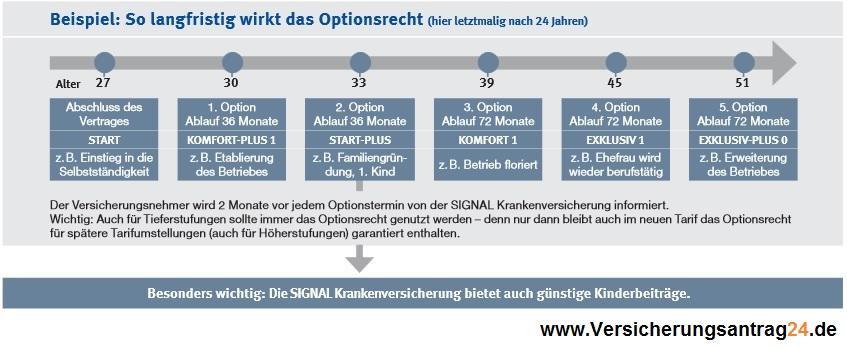

Aus diesem Grund sollten Sie sich für einen Krankenversicherungsschutz für Ihr Kind entscheiden, der ein sogenanntes Optionsrecht auf Tarifwechsel ohne erneute Gesundheitsprüfung in einen höheren Versicherungsschutz enthält! Dieses bietet Ihnen z. B. 3 oder 6 Jahren die Möglichkeit, dass Sie den Versicherungsschutz an die Bedürfnisse anpassen ohne bei einer zwischenzeitlich eingetretenen Erkrankung Sorge um Risikozuschläge oder gar einer Ablehnung haben zu müssen.

Schematische Darstellung der Möglichkeiten eines Optionsrechtes / so funktioniert das Optionsrecht in der Privaten Krankenversicherung:

Versicherungsantrag24 steht Ihnen daher mit entsprechend passenden und flexiblen Versicherungslösungen für Ihr Kind als kompetenter Ansprechpartner zur Seite.

Nehmen Sie jederzeit Kontakt mit uns auf, gerne formlos per E-Mail an: kinderpkv@versicherungsantrag24.de oder per Angebotsanforderungsformular.

Sie sollten sich auch im Thema Private Krankenversicherung nicht in Ihrer Flexibilität beschränken lassen, ich hoffe Ihnen mit diesen Praxistipps weitergeholfen zu haben und freue mich auf Ihre Kontaktaufnahme.

Freundliche Grüße

Mike Wittmann

Ansprechpartner für die Private Krankenversicherung

Befreiung von der Gesetzlichen Krankenversicherung und Wechsel in die Private Krankenversicherung PKV - Fristen

Die Befreiung von der Gesetzlichen Krankenversicherung und der damit verbundene Wechsel in die Private Krankenversicherung - PKV unterliegt einer kurzen Frist!

Nahezu unbemerkt (als Bestandteil des Gesetzes zur Einführung des Notlagentarifes) hat es eine gravierende Änderung bei den Voraussetzungen für eine freiwillige GKV-Mitgliedschaft gegeben.

Der Zugang zur freiwilligen (Weiter-)Versicherung in der gesetzlichen Krankenversicherung ( GKV ) ist in § 9 SGB V geregelt.

Um sich freiwillig weiterversichern zu können, haben Personen, deren Versicherungspflicht oder die Familienversicherung endet, Vorversicherungszeiten zu erfüllen:

-> in den letzten 5 Jahren vor Ausscheiden mindestens 24 Monate GKV-versichert oder

-> unmittelbar vor Ausscheiden mindestens 12 Monate GKV-versichert

Weitere Voraussetzung:

-> Der Beitritt ist innerhalb von 3 Monaten nach Ausscheiden aus der Versicherungspflicht/Familienversicherung durch Willenserklärung der Krankenkasse anzuzeigen.

Seit August 2013 führt eine Neuregelung im Sozialgesetzbuch V dazu, dass auch ohne Erfüllung der Vorversicherungszeiten und ohne ausdrückliche Willenserklärung eine freiwillige Mitgliedschaft in der GKV begründet wird.

Diese gesetzliche Grundlage ergibt sich aus dem neuen § 188 Absatz 4 SGB V.

Darin heißt es:

Für Personen, deren Versicherungspflicht oder Familienversicherung endet, setzt sich die Versicherung nahtlos als freiwillige Mitgliedschaft fort.

Die so begründete freiwillige Mitgliedschaft wird als obligatorische Anschlussversicherung bezeichnet. Hierüber muss die Krankenkasse informieren.

Nach dieser Information hat das Mitglied 2 Wochen Zeit, den Austritt zu erklären.

Der Austritt wird rechtlich nur wirksam, wenn ein anderweitiger Anspruch auf Absicherung im Krankheitsfall nachgewiesen wird.

Wird der Austritt dagegen nicht wirksam erklärt, wird die Versicherung als freiwillige GKV-Mitgliedschaft nahtlos weitergeführt.

Diese kann wie üblich jederzeit zum Ende des übernächsten Kalendermonats gekündigt werden.

Konsequenz: Damit hat die alte Regelung mit Erfüllung der Vorversicherungszeiten in der Praxis so gut wie keine Bedeutung mehr.

Aber wichtig: Die neue freiwillige Mitgliedschaft löst Beitragspflicht aus.

Für welche Fälle ist die Neuregelung von Bedeutung?

-> Wenn Sie aus einer GKV-Versicherungspflicht oder einer Familienversicherung ausscheiden und in ein anderes Sicherungssystem als der GKV wechseln möchten (z. B. PKV oder Heilfürsorge).

In der Praxis sind das unter anderem:

Versicherungspflicht als Arbeitnehmer endet durch Überschreiten der Jahresarbeitsentgeltgrenze

Versicherungspflicht als Arbeitnehmer oder Arbeitslosengeld I-Bezieher endet, weil eine selbstständige Tätigkeit aufgenommen wird

Kinder, deren Familienversicherung endet,

-weil ein Elternteil zuviel verdient und die in die PKV wechseln (müssen)

-weil sie eine Ausbildung als Beamter (auf Widerruf) beginnen

-weil sie eine Ausbildung bei der Polizei mit freier Heilfürsorge beginnen

Personen, deren Versicherungspflicht als Student endet und die eine Ausbildung als Beamter oder Polizeibeamter anfangen

Wichtig:

Die Neuregelung gilt nur für Sachverhalte, bei denen die Versicherungspflicht oder die Familienversicherung ab dem 01. August 2013 endet. Alle Fälle davor werden weiterhin nach altem Recht behandelt.

Fazit:

Um Ärger und die doppelte Beitragszahlung zu vermeiden, achten Sie darauf, dass die GKV-Mitgliedschaft rechtswirksam beendet wird.

Die Krankenkasse muss zwar über die Austrittsmöglichkeit informieren. Verlassen Sie sich aber nicht darauf, sondern erklären unabhängig davon immer den Austritt.

Denn eins dürfen Sie bei einem Wechsel in die PKV auf keinen Fall tun: Nichtstun!

Zudem neu:

Änderung im Befreiungsrecht

Ebenfalls neu gefasst wurde das Wirksamwerden einer Befreiung gemäß § 8 SGB V.

Seit August 2013 wird die Befreiung von der eintretenden Versicherungspflicht nur dann wirksam, wenn der Krankenkasse eine anderweitige Absicherung im Krankheitsfall (z. B. KV-Vollversicherung) nachgewiesen wird.

Diese Regelung gilt für sämtliche Befreiungstatbestände.

Angebote und einen unkomplizierten Wechselservice erhalten Sie: DIREKTLINK

Vielen Dank für Ihr Interesse!

Freundliche Grüße

Mike Wittmann

Ansprechpartner für die Private Krankenversicherung