Diese Seite verwendet Cookies. Durch die weitere Nutzung unserer Seite erklären Sie Sich damit einverstanden, dass wir Cookies setzen. Weitere Informationen

Lieber Besucher, herzlich willkommen bei: Versicherungsantrag24.de - Forum .

Falls dies Ihr erster Besuch auf dieser Seite ist, lesen Sie sich bitte die Hilfe durch. Dort wird Ihnen die Bedienung dieser Seite näher erläutert.

Darüber hinaus sollten Sie sich registrieren, um alle Funktionen dieser Seite nutzen zu können.

Benutzen Sie das Registrierungsformular, um sich zu registrieren oder informieren Sie sich ausführlich über den Registrierungsvorgang.

Falls Sie sich bereits zu einem früheren Zeitpunkt registriert haben, können Sie sich hier anmelden.

Kündigungsfristen der Krankenversicherung - Kündigungsfristen zum Wechsel GKV zur PKV - Kündigungsfrist bei Wechsel der PKV - Kündigung bei einer Beitragsanpassung der PKV

Kündigungsfristen in der gesetzliche Krankenversicherung (GKV), Wechselfristen von GKV zur PKV, sowie Besonderheiten bei einem Wechsel der PKV auch bei einer Beitragsanpassung

Die Kündigungsfristen in der Krankenversicherung von Krankenkassen (GKV) und der Privaten Krankenversicherung sind gesetzlich klar geregelt. Für einen erfolgreichen Wechsel der Krankenkasse oder auch der Privaten Krankenversicherung (PKV) ist es wichtig die Kündigungsfristen und die damit verbundenen Regelungen zu kennen. Nur so kann sichergestellt werden, dass keine Frist zur Kündigung und dem damit verbundenen Wechsel der Krankenversicherung versäumt wird.

Folgende Kündigungen der Krankenversicherung für einen Wechsel unterscheiden wir:

Damit Sie in Zukunft weder die Kündigungsfrist für die GKV noch die Kündigungsfrist Ihrer PKV im Rahmen der Wechselfristen verpassen, finden Sie in den unten folgenden Themen die jeweiligen Regelungen zum richtigen Kündigungszeitpunkt Ihrer GKV oder PKV für einen erfolgreichen Wechsel der Krankenversicherung.

Aufgrund der in Deutschland bestehenden Versicherungspflicht in der Krankenversicherung gilt grob: Keine rechtsgültige Kündigung ohne Folgeversicherungs-Nachweis.

Wenn Sie sich privat versichern möchten, erhalten Sie Angebote zum Wechsel von der GKV in die PKV jederzeit unverbindlich über unser Angebotsformular.

Vielen Dank für Ihr Interesse!

Freundliche Grüße

Mike Wittmann Ihr Ansprechpartner für die Private Krankenversicherung

Webmaster von Versicherungsantrag24- Deinem 24 Stunden Online-Versicherungsmakler

-> Diese Zusatzversicherung ist ein Gewinn für Dich: 600 pro Jahr an Budget + einmalig 15 Euro Bonus sichern -> Mehr Infos über www.BudgetGeld.de

-> Brillenträger aufgepasst: Bis zu 300 sofort (!) für die neue Brille oder Kontaktlinsen + 15 Euro extra Bonus sichern -> Mehr Infos über www.BrillenGeld.de

Wechsel von einer gesetzlichen Krankenversicherung (GKV) in eine andere GKV - Krankenkassenwechsel Kündigungsfristen

Wechsel der gesetzlichen Krankenversicherung (GKV) - Kündigungsfristen und Informationen zum Krankenkassenwechsel

Seit Januar 2002 sind Versicherungspflichtige und freiwillig Versicherte beim Wechsel der Krankenkasse gleichgestellt. Sie können können Ihre Krankenkasse zum Ende des übernächsten Monats ab Kündigung die Kasse wechseln. Der Ablauf bei einem Wechsel von der GKV in eine andere Krankenkasse ist nachfolgend beschrieben.

Kündigungsverfahren beim Krankenkassenwechsel Die Mindestversicherungsdauer bei der alten Krankenkasse beträgt 18 Monate bzw. bei bestimmten Wahltarifen 1 oder 3 Jahre.

Trifft beides nicht zu, gilt folgender Ablauf:

1. Schritt: Sie als GKV-Versicherter kündigen formlos Ihre Mitgliedschaft zum Ende des übernächsten Monats (Beispiel: Kündigung am 26. Juni; Wechsel zum 01. September möglich).

2. Schritt: Sie als GKV-Versicherter beantragen Ihre Mitgliedschaft bei der neuen gesetzlichen Krankenkasse (in Abhängigkeit vom Kündigungstermin)

3. Schritt: Ihre alte Krankenkasse stellt Ihnen unverzüglich spätestens jedoch innerhalb von 2 Wochen nach Eingang Ihrer der Kündigung der Krankenkasse eine Kündigungsbestätigung aus.

4. Schritt: Sie müssen der neuen GKV die Kündigungsbestätigung einreichen. Erst dann stellt Ihnen Ihre neue Krankenkasse unverzüglich eine Mitgliedsbescheinigung aus.

5. Schritt: Arbeitnehmer:Ihre neue GKV schickt Ihre Mitgliedsbescheinigung direkt an Ihren Arbeitgeber. Der Arbeitgeber meldet Sie als Arbeitnehmer daraufhin bei der neuen gesetzlichen Krankenkasse an.Sonstige Versicherte (z. B. Selbstständige):Die neue GKV schickt Ihnen Ihre Mitgliedsbescheinigung direkt zu. Die Bescheinigung ist durch Sie innerhalb der Kündigungsfrist Ihrer alten Krankenkasse vorzulegen.Wird dieses von Ihnen versäumt, ist die Kündigung unwirksam!

Angebote für die Mitglieder einer gesetzlichen Krankenversicherung im Rahmen einer Kranken-Zusatzversicherung erstellen wir Ihnen jederzeit unverbindlich über unser Angebotsformular.

Vielen Dank für Ihr Interesse!

Freundliche Grüße

Mike Wittmann Ihr Ansprechpartner für die Private Krankenversicherung

Webmaster von Versicherungsantrag24- Deinem 24 Stunden Online-Versicherungsmakler

-> Diese Zusatzversicherung ist ein Gewinn für Dich: 600 pro Jahr an Budget + einmalig 15 Euro Bonus sichern -> Mehr Infos über www.BudgetGeld.de

-> Brillenträger aufgepasst: Bis zu 300 sofort (!) für die neue Brille oder Kontaktlinsen + 15 Euro extra Bonus sichern -> Mehr Infos über www.BrillenGeld.de

Informationen zum Sonderkündigungsrecht in der GKV bei einem Zusatzbeitrag oder dessen Erhöhung und Besonderheiten bei einem GKV-Wahltarif

Sonderkündigungsrecht in der GKV bei Erhebung oder Erhöhung eines Zusatzbeitrages Seit dem 01.01.2015 können die gesetzlichen Krankenkassen einen einkommensabhängigen Zusatzbeitrag erheben. Bei der erstmaligen Erhebung oder einer Erhöhung des Zusatzbeitragssatzes haben Sie als gesetzlich versichertes GKV-Mitglied ein Sonderkündigungsrecht.

Die Krankenkasse hat spätestens 1 Monat vor dem Zeitpunkt der Erhöhung seine Mitglieder zu informieren. In dieser Information muss die GKV außerdem auf das Sonderkündigungsrecht hinweisen.

Dabei muss die Sonderkündigung bis zum Ablauf des Monats erfolgen, für den die gesetzliche Krankenkasse einen Zusatzbeitrag erstmals erhebt oder ihn erhöht. Wirksam wird die Kündigung der GKV zum Ablauf des

übernächsten Kalendermonats. Bis zum Wechsel muss der Zusatzbeitrag vom Ihnen als gesetzlich Versicherter jedoch trotzdem gezahlt werden.

Beispiel: Erhöhung Zusatzbeitragssatz zum 01. Mai 2016

Hinweis der Kasse bis spätestens 30. April 2016

Kündigung möglich bis spätestens 31. Mai 2016

Eingang der Kündigung am 20. Mai 2016

Mitgliedschaft endet am 31. Juli 2016

Hinweis: Bei dieser Sonderkündigung ist die 18-monatige Mindestversicherungsdauer nicht einzuhalten. Dies gilt übrigens auch, wenn die gesetzliche Krankenkasse gewechselt werden soll, weil eine Familienversicherung

möglich wird. Die 18-monatige Mindestversicherungsdauer gilt ebenfalls nicht für freiwillig GKV-Versicherte Mitglieder die in die Private Krankenversicherung wechseln möchten.

Das Sonderkündigungsrecht gilt jedoch nicht, wenn Sie sich als gesetzlich Versicherter bei Ihrer Krankenkasse für einen sogenannten GKV-Krankengeld- oder Selbstbehaltwahltarif nach § 53 SGB V bei Ihrer GKV entschieden haben. In diesem Fall sind Sie für mindestens drei Jahre an Ihre gesetzliche Krankenversicherung gebunden!

Angebote für die Mitglieder einer gesetzlichen Krankenversicherung im Rahmen einer Kranken-Zusatzversicherung erstellen wir Ihnen jederzeit unverbindlich über unser Angebotsformular.

Vielen Dank für Ihr Interesse!

Freundliche Grüße

Mike Wittmann Ihr Ansprechpartner für die Private Krankenversicherung

Webmaster von Versicherungsantrag24- Deinem 24 Stunden Online-Versicherungsmakler

-> Diese Zusatzversicherung ist ein Gewinn für Dich: 600 pro Jahr an Budget + einmalig 15 Euro Bonus sichern -> Mehr Infos über www.BudgetGeld.de

-> Brillenträger aufgepasst: Bis zu 300 sofort (!) für die neue Brille oder Kontaktlinsen + 15 Euro extra Bonus sichern -> Mehr Infos über www.BrillenGeld.de

Diese Besonderheiten sind bei der Kündigung der GKV mit bestehendem Wahltarif zu beachten

Besonderheiten bei der Kündigung der GKV mit bestehendem Wahltarif

Seit April 2007 können Krankenkassen Wahltarife anbieten. Für viele sind die Angebote jedoch undurchsichtig und auch Verbraucherschützer raten zur Zurückhaltung. Die für die Wahltarife festgelegten Beiträge beruhen auf Schätzungen der gesetzlichen Krankenkassen. GKV-Wahltarife müssen sich zwar selbst tragen, werden aber von der Aufsichtsbehörde nur befristet genehmigt. Der Versicherte lebt mit dem unguten Gefühl, dass sein Versicherungsschutz jederzeit ganz wegfallen kann oder dass sich sein Beitrag aufgrund einer fehlerhaften Schätzung dramatisch erhöht.

Durch das GKV-Wettbewerbsstärkungsgesetz können gesetzliche Krankenkassen bestimmte Wahltarife anbieten. Die gesetzliche Grundlage findet sich in § 53 SGB V. Zu unterscheiden ist dabei zwischen Wahltarifen, die eine Krankenkasse anbieten muss (Pflichtangebote) und solchen, die eine Kasse anbieten kann (Kann-Angebote).

Die gesetzlichen Wahltarife im Überblick:

Zum 01.01.2009 ist für gesetzlich krankenversicherte Selbstständige der Anspruch auf Krankengeld weggefallen. Selbstständige haben die Möglichkeit, sich durch Wahl des allgemeinen Beitragssatzes den gesetzlichen Krankengeldanspruch zu sichern. Gesetzliche Kassen müssen darüber hinaus noch Krankengeld-Wahltarife anbieten. Diese haben dann eine 3-jährige Bindungsfrist. Jeder Selbstständige muss sich selbst um eine entsprechende Absicherung kümmern. Sinnvoll ist jedoch die Einkommensabsicherung bei einem privaten Krankenversicherer. Schließlich sollte der finanzielle Schutz der eigenen Existenz in die Hände eines professionellen Risikoträgers gegeben werden. Vorteil: Das private Krankentagegeld kann individuell und bedarfsgerecht abgesichert werden und unterliegt nicht dem Progressionsvorbehalt. Vorsicht vor 3-jähriger Bindungsfrist Aufpassen müssen Mitglieder einer GKV nämlich bei der 3-jährigen Bindungsfrist. Entscheiden Sie sich als Mitglied einer gesetzlichen Krankenkasse für einen Selbstbehalttarif oder Krankengeldtarif, binden Sie sich dadurch für mindestens drei Jahre

an Ihre gesetzliche Krankenkasse. Haben Sie sich für einen Krankengeld-Wahltarif entschieden, wird sogar das Sonderkündigungsrecht bei Erhebung eines Zusatzbeitrages ausgehebelt. Außerdem verzögert es die vorzeitige Wechselmöglichkeit von freiwillig Versicherten in die private Krankenvollversicherung.

Sogar Selbständige können innerhalb dieser Bindungsfrist nicht in die PKV wechseln.

Alle anderen Kann-Tarife haben eine 1-jährige Bindungsfrist. Pflichtwahltarife haben keine Bindungsfrist.

Fazit Die gesetzlichen Krankenkassen selbst sprechen bei einigen Wahltarifen von einem hohen Risiko und mahnen entsprechende Vorsicht an. Alle, die sich für eine PKV entscheiden, sind dort bestens aufgehoben, denn ca. 22 Millionen privat Zusatzversicherte können sich nicht irren.

Angebote für die Mitglieder einer gesetzlichen Krankenversicherung im Rahmen einer Kranken-Zusatzversicherung erhalten Sie jederzeit unverbindlich über das Angebotsformular.

Vielen Dank für Ihr Interesse!

Freundliche Grüße

Mike Wittmann Ihr Ansprechpartner für die Private Krankenversicherung

Webmaster von Versicherungsantrag24- Deinem 24 Stunden Online-Versicherungsmakler

-> Diese Zusatzversicherung ist ein Gewinn für Dich: 600 pro Jahr an Budget + einmalig 15 Euro Bonus sichern -> Mehr Infos über www.BudgetGeld.de

-> Brillenträger aufgepasst: Bis zu 300 sofort (!) für die neue Brille oder Kontaktlinsen + 15 Euro extra Bonus sichern -> Mehr Infos über www.BrillenGeld.de

Kündigungsfristen beim Wechsel von GKV in die PKV - Kündigungsfristen beim Wechsel in die Private Krankenversicherung

Kündigungsfristen beim Wechsel von der GKV in die PKV - Kündigungsfristen beim Wechsel in die Private Krankenversicherung

Die Kündigungsfristen beim Wechsel von der gesetzlichen Krankenkasse in die Private Krankenversicherung betragen in der Regel für freiwillige und pflichtversicherte Mitglieder der GKV zwei Monate zum Monatsende. Die Kündigungsfristen beim Wechsel in die Private Krankenversicherung können jedoch durch ein besonderes Ereignis direkt ändern, vorausgesetzt Sie halten sich an die Kündigungsfristen (s. u.).

Wer schon länger freiwillig in der gesetzlichen Krankenversicherung versichert ist, kann ebenfalls mit einer Kündigungsfrist von zwei Monaten zum Monatsende seine GKV kündigen und in die Private Krankenversicherung wechseln. Für eine wirksame Kündigung der gesetzlichen Krankenversicherung muss der GKV innerhalb der vorgenannten Kündigungsfrist ein Folgeversicherungsnachweis der PKV eingereicht werden. Wird dieser Folgeversicherungsnachweis der Privaten Krankenversicherung nicht innerhalb der Kündigungsfrist eingereicht, so ist die Kündigung unwirksam. In diesem Fall muss die Kündigung bei der GKV erneut erfolgen, die Kündigungsfrist läuft erneut (zwei Monate zum Ende des Monats) in der der Folgeversicherungsnachweis der PKV bei Ihrer GKV eingereicht werden muss, um eine wirksame Kündigung Ihrer GKV-Mitgliedschaft zu erreichen.

Für Personen die aus der gesetzlichen Pflichtversicherung oder aus der Familienversicherung ausscheiden ist eine Neuregelung der gesetzlichen Grundlage gemäß § 188 Absatz 4 SGB V interessant. Darin heißt es: Für Personen, deren Versicherungspflicht oder Familienversicherung endet, setzt sich die Versicherung nahtlos als freiwillige Mitgliedschaft fort. Die so begründete freiwillige Mitgliedschaft wird als obligatorische Anschlussversicherung bezeichnet. Hierüber muss die Krankenkasse informieren. Nach dieser Information Sie als GKV-Mitglied zwei Wochen Zeit, den Austritt zu erklären.

Der Austritt wird rechtlich nur wirksam, wenn ein anderweitiger Anspruch auf Absicherung im Krankheitsfall nachgewiesen wird. Wird der Austritt dagegen nicht wirksam erklärt, wird die Versicherung als freiwillige GKV-Mitgliedschaft nahtlos weitergeführt. Diese kann jederzeit zum Ende des übernächsten Kalendermonats gekündigt werden. Wichtig: Die neue freiwillige Mitgliedschaft löst Beitragspflicht aus!

Für welche Fälle ist die Neuregelung von Bedeutung? -> Wenn Sie aus einer GKV-Versicherungspflicht oder einer Familienversicherung ausscheiden und in ein anderes Sicherungssystem als der gesetzlichen Krankenversicherung wechseln möchten (z. B. PKV oder Heilfürsorge).

In der Praxis sind das zum Beispiel folgende Fälle:

Versicherungspflicht als Arbeitnehmer endet durch Überschreiten der Jahresarbeitsentgeltgrenze

Versicherungspflicht als Arbeitnehmer oder Arbeitslosengeld 1-Bezieher endet, weil eine selbstständige Tätigkeit aufgenommen wird

Kinder, deren Familienversicherung endet,

-weil ein Elternteil zu viel verdient und die in die PKV wechseln (müssen)

-weil sie eine Ausbildung als Beamter (auf Widerruf) beginnen

-weil sie eine Ausbildung bei der Polizei mit freier Heilfürsorge beginnen

Personen, deren Versicherungspflicht als Student endet und die eine Ausbildung als Beamter oder Polizeibeamter anfangen

Wichtig: Spätestens nach der GKV-Information sollten Sie die zwei Wochen nutzen um Ihren Austritt aus der gesetzlichen Krankenversicherung zu erklären und Wechsel in die Private Krankenversicherung vollziehen. Ansonsten werden Sie sofort beitragspflichtiges freiwilliges GKV-Mitglied!

Arbeitnehmer, die wegen Überschreitens der Jahresarbeitsentgeltgrenze zu Beginn eines Jahres versicherungsfrei werden, können binnen einer Frist von 14 Tagen nach Mitteilung der gesetzlichen Krankenkasse über die Versicherungsfreiheit rückwirkend zum 01.01. austreten. Ansonsten gelten Sie ebenfalls als beitragspflichtiges freiwilliges GKV-Mitglied und müssen für einen Wechsel von GKV in die PKV die zweimonatige Kündigungsfrist zum Monatsende erfüllen.

Zweimonatige Kündigungsfrist zum Monatsende - Was heißt das? Als freiwillig versichertes Mitglied einer gesetzlichen Krankenversicherung haben Sie die Möglichkeit Ihre freiwillige GKV-Mitgliedschaft zu kündigen, z. B. um in die Private Krankenversicherung zu wechseln. Beispiel: - Wir haben heute den 15.05.

- Eine Kündigung Ihrer freiwilligen GKV-Mitgliedschaft ist zum 31.07. möglich (15.5. + 2 Monate = 15.07. zum Ende des Monats => 31.07)

- Sie müssen somit Ihre GKV-Mitgliedschaft schriftlich kündigen und den Folgeversicherungsnachweis der PKV bis zum 31.07. Ihrer bisherigen GKV einreichen um eine wirksame Kündigung und den Wechsel in die PKV zu erreichen.

Vorsicht vor 3-jähriger Bindungsfrist Aufpassen müssen Mitglieder einer GKV bei der 3-jährigen Bindungsfrist. Entscheiden Sie sich als Mitglied einer gesetzlichen Krankenkasse für einen Selbstbehalttarif oder Krankengeldtarif, binden Sie sich dadurch für mindestens drei Jahre

an Ihre gesetzliche Krankenkasse. Haben Sie sich für einen Krankengeld-Wahltarif entschieden, wird sogar das Sonderkündigungsrecht bei Erhebung eines Zusatzbeitrages ausgehebelt. Außerdem verzögert es die vorzeitige Wechselmöglichkeit von freiwillig Versicherten in die private Krankenvollversicherung.

Sogar Selbständige können innerhalb dieser Bindungsfrist nicht in die PKV wechseln.

Angebote für den Wechsel von der GKV in die PKV erhalten Sie jederzeit über das Angebotsformular. Wenn Sie sich noch unschlüssig sind und die Unterschiede zwischen GKV und PKV nicht kennen, empfehle ich Ihnen einen Blick in unser beigefügtes PDF-Prospekt zu den Unterschieden und dem Vergleich zwischen GKV und PKV mit den Werten für das Jahr 2016.

Vielen Dank für Ihr Interesse!

Freundliche Grüße

Mike Wittmann Ihr Ansprechpartner für die Private Krankenversicherung

Webmaster von Versicherungsantrag24- Deinem 24 Stunden Online-Versicherungsmakler

-> Diese Zusatzversicherung ist ein Gewinn für Dich: 600 pro Jahr an Budget + einmalig 15 Euro Bonus sichern -> Mehr Infos über www.BudgetGeld.de

-> Brillenträger aufgepasst: Bis zu 300 sofort (!) für die neue Brille oder Kontaktlinsen + 15 Euro extra Bonus sichern -> Mehr Infos über www.BrillenGeld.de

Wechselfrist der PKV in eine andere Private Krankenversicherung zum ordentlichen Kündigungstermin

Wechselfrist der Privaten Krankenversicherung für einen Wechsel von PKV zu einer anderen PKV zum ordentlichen Kündigungstermin

Möchten Sie Ihre Private Krankenversicherung (PKV) kündigen und zu einer anderen PKV wechseln, so ist dieses nach Ablauf der Mindestvertragsdauer - diese darf maximal zwei Jahre betragen - mit einer Kündigungsfrist von drei Monaten möglich. Wichtig für Sie ist der richtige Kündigungszeitpunkt, denn je nach Privater Krankenversicherung unterscheidet sich der Kündigungszeitpunkt zwischen dem Versicherungsjahr und dem Kalenderjahr. Zur besseren Veranschaulichung führe ich die beiden verschiedenen PKV-Kündigungszeitpunkte mit einem Beispiel auf.

Versicherungsjahr: Das Versicherungsjahr in der Privaten Krankenversicherung rechnet sich ab Ihrem erstmaligen Versicherungsbeginn. Hat Ihre PKV am 01.08. begonnen, so ist Ihre Private Krankenversicherung auch mit einer dreimonatigen Kündigungsfrist zum 01.08. (nach Ablauf der Mindestvertragslaufzeit) kündbar. In diesem Fall wäre müsste die Kündigung spätestens am 31.05. bei Ihrer Privaten Krankenversicherung vorliegen. Bitte beachten Sie die Voraussetzungen für eine wirksame Kündigung weiter unten.

Kalenderjahr: Das Kalenderjahr ist wie der Name bereits vermuten lässt das Jahr 01.01. - 31.12., die ordentliche Kündigung Ihrer Privaten Krankenversicherung ist immer zum 01.01. des Folgejahres möglich mit einer Frist von drei Monaten. In diesem Fall muss die ordentliche Kündigung Ihrer PKV bis zum 30.09. vorliegen.

Wirksamkeit der Kündigung Ihrer Privaten Krankenversicherung: Damit die ordentliche Kündigung wirksam wird, benötigt Ihrer aktuelle Private Krankenversicherung für die Aufhebung Ihrer PKV einen sogenannten Folgeversicherungsnachweis von Ihrer neuen PKV zu der Sie wechseln möchten. Aufgrund der Krankenversicherungspflicht in Deutschland darf die PKV Ihren Vertrag erst auflösen, wenn eine neue Krankenversicherung nachgewiesen wird. Um eine wirksame PKV-Kündigung und somit einen Wechsel der PKV zu erreichen, müssen Sie den Folgeversicherungsnachweis Ihrer neuen Privaten Krankenversicherung innerhalb der Kündigungsfrist einreichen. Sie haben somit bei den vorgenannten Beispielen bei Kündigung im Versicherungsjahr bis zum 31.07. und bei dem Kalenderjahr bis zum 31.12. Zeit Ihren Folgeversicherungsnachweis bei der alten PKV einzureichen. Reichen Sie diesen Nachweis später ein, so ist die Kündigung nicht rechtswirksam und Sie bleiben unverändert bei Ihrer alten PKV versichert.

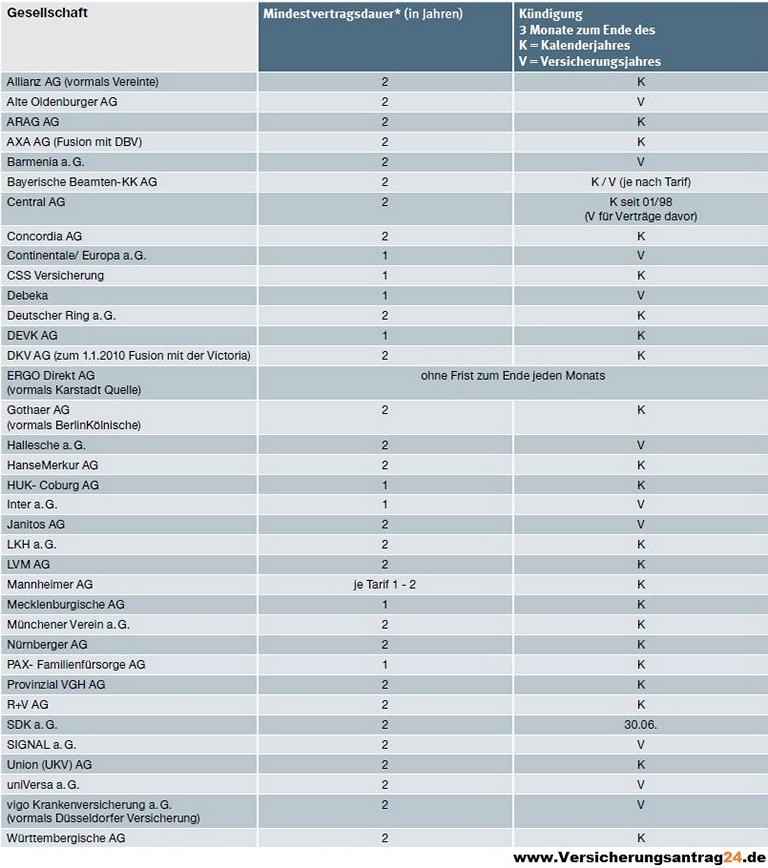

Ist meine Private Krankenversicherung zum Ende des Versicherungsjahres oder zum Ende des Kalenderjahres kündbar? Sicherlich fragen Sie sich jetzt, welche ordentliche Kündigungsfrist bei Ihrer Privaten Krankenversicherung zu beachten ist. Dazu führe ich Beispiele von einigen der größten PKV-Unternehmen auf.

Kündigung der PKV zum Versicherungsjahr möglich:

Barmenia a.G.

Continentale

Debeka

Hallesche a.G.

Inter a.G.

SIGNAL a.G.

uniVersa a.G.

Kündigung der PKV zum Kalenderjahr möglich:

Allianz AG

AXA AG

Deutscher Ring a.G.

DKV

Gothaer AG

Hanse Merkur AG

HUK-Coburg AG

Nürnberger AG

Eine Besonderheit gibt es bei der SDK, hier ist der Kündigungszeitpunkt immer der 30.06. eines Jahres.

Eine komplette Übersicht der Kündigungsfristen der Privaten Krankenversicherungen erhalten Sie in der folgenden Grafik: Bitte beachten Sie, dass es aufgrund diverser Fusionen einzelner Privaten Krankenversicherer im Einzelfall zu einer abweichenden Regelung kommen kann.

Ihr persönliches PKV-Wechselangebot erhalten Sie jederzeit kostenlos und unverbindlich über das Angebotsformular.

Vielen Dank für Ihr Interesse!

Freundliche Grüße

Mike Wittmann Ihr Ansprechpartner für die Private Krankenversicherung

Webmaster von Versicherungsantrag24- Deinem 24 Stunden Online-Versicherungsmakler

-> Diese Zusatzversicherung ist ein Gewinn für Dich: 600 pro Jahr an Budget + einmalig 15 Euro Bonus sichern -> Mehr Infos über www.BudgetGeld.de

-> Brillenträger aufgepasst: Bis zu 300 sofort (!) für die neue Brille oder Kontaktlinsen + 15 Euro extra Bonus sichern -> Mehr Infos über www.BrillenGeld.de

Kündigung und Wechsel der PKV aufgrund einer Beitragsanpassung bzw. Beitragserhöhung

Kündigung und Wechsel der Privaten Krankenversicherung (PKV) aufgrund einer Beitragsanpassung bzw. Beitragserhöhung

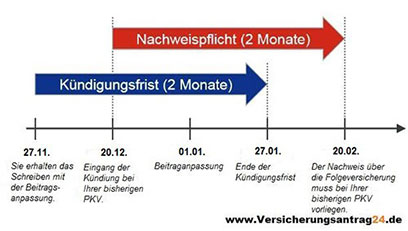

Wenn Sie Ihre PKV aufgrund einer Beitragsanpassung / Beitragserhöhung kündigen möchten um zu einer anderen Privaten Krankenversicherung zu wechseln, so haben Sie für Ihre Wahl der neuen PKV deutlich mehr Zeit als früher. So hat der Gesetzgeber die Kündigungsfristen bei einer Beitragsanpassung in der PKV und dem damit verbundenen Wechsel der Privaten Krankenversicherung verbraucherfreundlich gestaltet. Demnach haben Sie nach Eingang des Beitragserhöhungs-Schreibens Ihrer PKV zwei Monate Zeit Ihre aktuelle Private Krankenversicherung zu kündigen.

(4) Erhöht der Versicherer auf Grund einer Anpassungsklausel die Prämie

oder vermindert er die Leistung, kann der Versicherungsnehmer

hinsichtlich der betroffenen versicherten Person innerhalb von zwei

Monaten nach Zugang der Änderungsmitteilung mit Wirkung für den

Zeitpunkt kündigen, zu dem die Prämienerhöhung oder die

Leistungsminderung wirksam werden soll.

Nachdem das Kündigungsschreiben bei Ihrer Privaten Krankenversicherung eingegangen ist, haben Sie weitere zwei Monate Zeit den für die wirksame Kündigung notwendigen Folgeversicherungsnachweis bei Ihrer alten PKV einzureichen. Schaffen Sie es nicht innerhalb dieser zwei Monate einen Folgeversicherungsnachweis an Ihre bisherige PKV zu senden, so bleibt Ihre alte PKV weiterhin bestehen. Die Krankenversicherungspflicht in Deutschland ist dafür verantwortlich.

Gesetzliche Grundlage:

§ 205 VVG (neu):

(6) ( ) Die Kündigung wird nur wirksam, wenn der Versicherungsnehmer

innerhalb von zwei Monaten nach der Kündigungserklärung nachweist, dass

die versicherte Person bei einem neuen Versicherer ohne Unterbrechung

versichert ist; liegt der Termin, zu dem die Kündigung ausgesprochen

wurde, mehr als zwei Monate nach der Kündigungserklärung, muss der

Nachweis bis zu diesem Termin erbracht werden.

Ein Beispiel aus der Praxis:

- Das Beitragsanpassungsschreiben der Pfefferminzia PKV ist am 27.11.2015 in Ihrem Briefkasten und informiert Sie über eine Beitragsanpassung zum 01.01.2016. -> Sie haben bis zum 27.01.2016 Zeit Ihre PKV zu kündigen

- Sie kündigen frühzeitig und die Pfefferminzia PKV erhält Ihre Kündigung (zum 01.01.2016) am 20.12.2015. -> Jetzt haben Sie bis zum 20.02.2016 Zeit den Folgeversicherungsnachweis des neuen PKV-Unternehmens bei der Pfefferminzia PKV einzureichen.

Beispielgrafik für die Kündigungsfristen bei einer Beitragsanpassung in der Privaten Krankenversicherung - PKV:

Diese Kündigungsfristen und Regelungen zum Wechsel der PKV gelten nur für Beitragsanpassungen. Die Regelungen zum ordentlichen Kündigungsrecht (sofern keine Beitragsanpassung erfolgt) bleiben von diesem unberührt und sind in dem vorherigen Beitrag dieses Themas nachzulesen.

Info: Ihr individuelles und unverbindliches PKV-Wechsel-Angebot können Sie sich jederzeit unverbindlich HIER anfordern!.

Vielen Dank für Ihr Interesse!

Mit freundlichem Gruß

Mike Wittmann Ihr Ansprechpartner für die Private Krankenversicherung

Webmaster von Versicherungsantrag24- Deinem 24 Stunden Online-Versicherungsmakler

-> Diese Zusatzversicherung ist ein Gewinn für Dich: 600 pro Jahr an Budget + einmalig 15 Euro Bonus sichern -> Mehr Infos über www.BudgetGeld.de

-> Brillenträger aufgepasst: Bis zu 300 sofort (!) für die neue Brille oder Kontaktlinsen + 15 Euro extra Bonus sichern -> Mehr Infos über www.BrillenGeld.de

-> Diese Zusatzversicherung ist ein Gewinn für Dich: 600 pro Jahr an Budget + einmalig 15 Euro Bonus sichern -> Mehr Infos über www.BudgetGeld.de

-> Brillenträger aufgepasst: Bis zu 300 sofort (!) für die neue Brille oder Kontaktlinsen + 15 Euro extra Bonus sichern -> Mehr Infos über www.BrillenGeld.de

Aufgrund der in Deutschland bestehenden Versicherungspflicht in der Krankenversicherung gilt grob: Keine rechtsgültige Kündigung ohne Folgeversicherungs-Nachweis.

Aufgrund der in Deutschland bestehenden Versicherungspflicht in der Krankenversicherung gilt grob: Keine rechtsgültige Kündigung ohne Folgeversicherungs-Nachweis.